Wilt u weten wat vermogensbeheer écht oplevert? In dit artikel leest u wat het actuele rendement van vermogensbeheer is, hoe het rendement wordt berekend en hoe Finner u helpt met rendementen van vermogensbeheerders vergelijken.

Actuele en historische rendementen vermogensbeheer

Kan ik beter sparen of beleggen?

Tips om rendementen vermogensbeheer te vergelijken

Vergelijk rendement vermogensbeheer

Wat is rendement?

Rendement is de winst of het verlies op een belegging in een bepaalde periode, uitgedrukt in een percentage. Het totaalrendement bestaat uit koerswinst plus dividend of rente. Belangrijk is het onderscheid tussen bruto- en nettorendement. Brutorendement houdt geen rekening met aftrekposten zoals de kosten van beleggen. Finner toont altijd nettorendementen – omdat dat het enige eerlijke vergelijkingspunt is.

Wat is het rendement vermogensbeheer?

Het rendement van vermogensbeheer is de winst (of het verlies) die een vermogensbeheerder voor u behaalt in een bepaald risicoprofiel. Rendement wordt meestal uitgedrukt als een percentage van het inlegbedrag over een bepaalde periode. Van 2016 tot 2025 leverde een neutraal profiel gemiddeld 4,5% op.

Welke factoren bepalen het rendement bij vermogensbeheer?

Het rendement bij vermogensbeheer wordt bepaald door persoonlijke factoren en keuzes van de vermogensbeheerder. Belangrijke factoren zijn:

- Uw financiële doelen

- Uw risicoprofiel

- Uw beleggingshorizon

- Beleggingsbeleid van de aanbieder

- Risicobeheer en spreiding in de portefeuille

- De kosten van beleggen

- Macro-economische omstandigheden

Wat is het rendement van zelf beleggen?

Rendement zelf beleggen is het verschil tussen de aankoopkoers en de huidige koers van een belegging. Voor het totaalrendement van zelfbeleggen tellen ook de uitgekeerde dividenden of rente-uitkeringen mee, minus de kosten die u maakt voor zelf beleggen.

Lees meer over het berekenen van de rendementen van zelf beleggen

Wat is het rendement van sparen?

Sparen levert al jaren een negatief reëel rendement op. Over 2025 bedroeg dat ongeveer –1,9%. De spaarrente ligt lager dan de inflatie, waardoor de koopkracht van spaargeld daalt. Hieronder leggen we dat verder uit.

Actuele en historische rendementen vermogensbeheer

Vermogensbeheerders berekenen hun rendement op verschillende manieren. Daarom ontwikkelde Finner de ProNL-index: een uniforme maatstaf waarmee u partijen eerlijk kunt vergelijken. Finner toont uitsluitend nettorendementen, zodat u precies ziet hoe uw beheerder écht presteert.

Wat zijn de gemiddelde rendementen bij vermogensbeheer?

In een neutraal profiel bedroeg het gemiddelde rendement van beheerd beleggen 4,5% over de periode 2016–2025, blijkt uit data van Finner. De resultaten verschillen per profiel en per jaar, maar geven een realistisch beeld van wat u op lange termijn kunt verwachten.

Finner’s ProNL-index voor het rendement vermogensbeheer

Hoe presteert uw vermogensbeheerder ten opzichte van de markt? De Finner ProNL-index laat het zien. Deze index bundelt de nettorendementen van alle professionele beheerders in Nederland en toont prestaties per risicoprofiel. Zo weet u of uw beheerder boven of onder het marktgemiddelde scoort.

Benieuwd naar het actuele rendement van beleggen? Elk kwartaal geeft Finner voor elk risicoprofiel een update van het actuele rendement dat vermogensbeheerders hebben behaald.

Wat is het gemiddeld rendement vermogensbeheer van het eerste kwartaal 2026?

Vermogensbeheerders hebben een bewogen eerste kwartaal achter de rug. Ondanks de positieve start in januari werd het eerste kwartaal gemiddeld genomen negatief afgesloten. Het gemiddelde kwartaalrendement voor een neutraal risicoprofiel komt uit op -1,6%. De gemiddelde rendementen over alle risicoprofielen variëren van -1,1% voor het zeer defensieve profiel tot -2,2% voor het zeer offensieve profiel.

Terugblik op het eerste kwartaal 2026

Het jaar begon onrustig met geopolitieke spanningen rondom Iran, Venezuela en Groenland. Vanuit de Verenigde Staten werd er tegenover NAVO-bondgenoten gedreigd met nieuwe importheffingen. Ook groeide onder beleggers de aandacht voor de mogelijke verliezers van de AI-revolutie. Vooral softwarebedrijven stonden onder druk door de lancering van nieuwe AI-tools die bestaande software mogelijk overbodig maken. Ondanks deze risico’s overheerste in januari en februari toch het optimisme over de economie en de productiviteitsstijgingen die AI met zich meebrengt. Er werden nieuwe beursrecords bereikt en beide maanden sloten af met een bescheiden winst.

In maart sloeg de stemming om. De escalatie tussen de Verenigde Staten, Israël en Iran en de daaropvolgende blokkade van de Straat van Hormuz joeg de olie- en gasprijzen fors omhoog. Dat leidt doorgaans tot een zorgelijke combinatie: oplopende inflatie terwijl de economische groei afzwakt. Vooral energie-importerende regio’s als Europa en Azië zijn hiervoor extra kwetsbaar. De winst van januari en februari verdampte en het kwartaal eindigde met een verlies. Naast aandelen werden ook obligaties geraakt door de toenemende inflatiedruk.

Herstel in het tweede kwartaal

Na de negatieve afsluiting van het eerste kwartaal zette zich in de eerste weken van april een krachtig herstel in. De aankondiging van het fragiele staakt-het-vuren tussen Verenigde Staten en Iran was aanleiding voor opluchting op de beurzen.

De weergegeven rendementen in deze update hebben echter betrekking op de resultaten tot en met maart. Het effect van de marktontwikkelingen in april komt in de volgende kwartaalupdate aan bod.

Wat is het historisch rendement van vermogensbeheer?

Het antwoord hangt af van uw risicoprofiel. Vuistregel hierbij is dat risico en rendement van beleggen hand in hand gaan.

- Defensief risicoprofiel 2,8%

- Neutraal risicoprofiel 4,5%

- Offensief risicoprofiel 6,1%

(Data Finner, gemiddelden van 2016-2025)

Het gemiddelde historisch rendement vermogensbeheer biedt u een realistisch referentiekader. Resultaten uit het verleden geven geen garantie, maar bieden wel inzicht in het beleid en de robuustheid van beheerders.

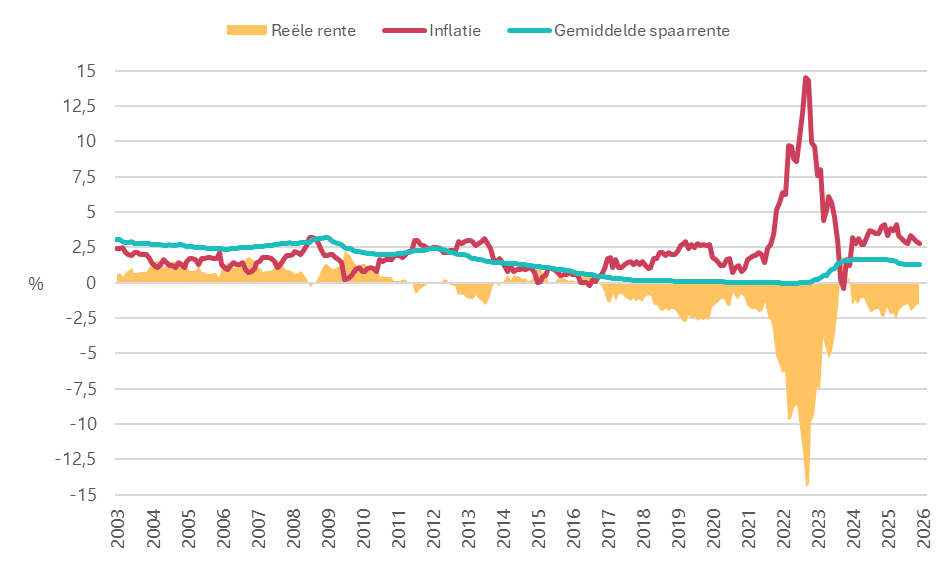

Wat is de reële rente?

De reële rente is de spaarrente minus inflatie. Die bepaalt of uw spaargeld in koopkracht groeit of juist krimpt. De reële rente wordt ook wel effectieve rente genoemd.

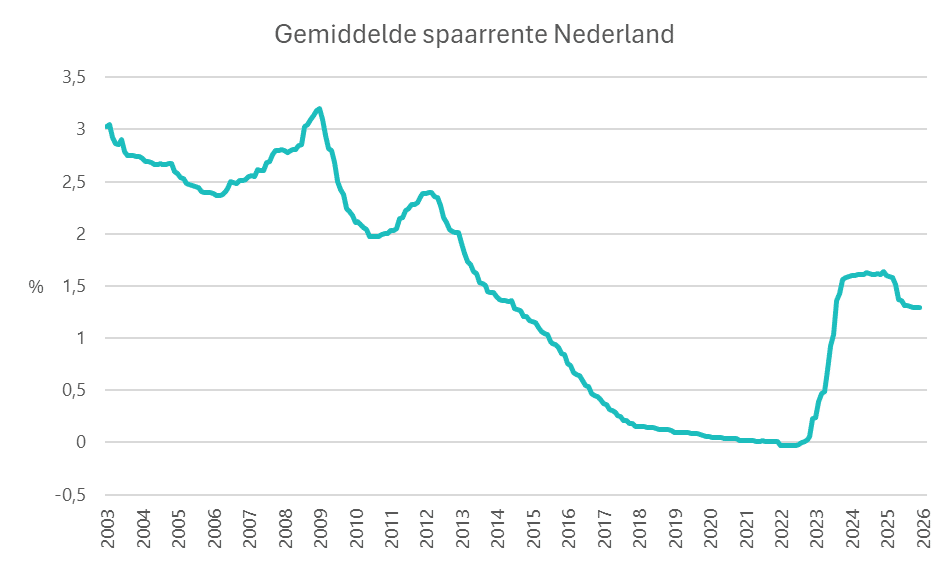

In 2025 was de gemiddelde rente op vrij opneembare spaarrekeningen 1,4% en op termijndeposito’s 2,5%. De inflatie over 2025 bedroeg 3,3%, waardoor sparen opnieuw een negatieve reële rente opleverde (respectievelijk -1,9% en -0,8%).

Wat is de actuele inflatie?

De jaarlijkse verandering van consumentenprijzen bepaalt de hoogte van de inflatie. Over heel 2025 bedroeg de inflatie 3,3%. De ECB streeft naar een inflatiepercentage van 2%, maar de geldontwaarding ligt al jaren structureel hoger.

Het CBS publiceert maandelijks de actuele inflatiecijfers.

De reële rente is al jaren negatief

Sparen levert alleen een positieve reële rente op als de spaarrente hoger is dan de inflatie. Maar al jaren is de rente lager dan de inflatie, waardoor de effectieve of reële rente negatief is. De inflatie bedroeg in de periode 2006-2025 gemiddeld 2,35% per jaar (bron: CBS).

Alternatieven voor sparen

Bij een spaarrente van 1,5% en inflatie van 3% is uw spaargeld na tien jaar ruim 15% minder waard. Sparen blijft verstandig als buffer, maar als u meer vermogen heeft dan u direct nodig heeft, zijn er alternatieven die wél rendement kunnen opleveren.

Sparen op een deposito

Een spaardeposito levert een hogere rente dan een gewone spaarrekening, maar vaak nog steeds lager dan inflatie. Ook bent u minder flexibel met een deposito, bovendien profiteert u niet mee als de rente weer stijgt. Bij een buitenlandse aanbieder is ook het risico hoger, vanwege het risico buitenlands toezicht en mogelijk een valutarisico.

Overstappen van bank

U kunt uw spaargeld verhuizen naar een bank die een hogere rente biedt. Let bij buitenlandse aanbieders op of uw geld wordt beschermd door het Europese depositogarantiestelsel. Spaart u buiten de eurozone, dan is er ook sprake van een valutarisico.

Extra aflossen op hypotheek

Betaalt u een hoge hypotheekrente of komt uw spaargeld uit boven de vrijstelling van de vermogensrendementsheffing, dan kan het gunstig zijn om extra af te lossen op uw hypotheeklening.

Huis energiezuiniger maken

Investeren in verduurzaming verlaagt uw maandlasten en kan de waarde van uw woning verhogen. Daarnaast vergroot het uw woongenot. Voor rendement bent u afhankelijk van de waardestijging van vastgoed.

In vastgoed investeren

Uw spaargeld kunt u ook in vastgoed investeren. Dat kan via vastgoedfondsen. Maar u kunt uw spaargeld ook aanwenden voor de aanschaf van een tweede huis of appartement. Door te beleggen in vastgoed kunt u extra rendement of inkomen creëren. Houd rekening met overdrachtsbelasting en marktrisico.

Kan ik beter sparen of beleggen?

Op lange termijn levert beleggen meestal meer op dan sparen. Beleg alleen met geld dat u langere tijd kunt missen. Sparen blijft belangrijk als financiële buffer, maar beleggen biedt betere vooruitzichten als u vermogen wilt opbouwen.

Rendement maken met sparen

Om een positief reëel rendement op uw spaargeld te behalen, moet de spaarrente hoger zijn dan het inflatiepercentage. Dat is al jaren niet meer zo en het CPB verwacht dat de reële rente op de lange termijn laag blijft. Daarom is sparen niet de juiste keuze als u rendement wilt maken op uw vermogen.

Meer rendement met beheerd beleggen

Over een langere termijn levert beleggen een hoger rendement op. Dat blijkt ook uit onze ProNL-index. Over de 10 jaar van 2016-2025 lag het beleggingsrendement gemiddeld op 4,5% bij een neutraal profiel. Voor een (zeer) offensief profiel liggen de rendementen uiteraard hoger. Het verschil tussen beleggen of sparen kunt u bij Finner berekenen via onze sparen of beleggen tool.

Een voorbeeld (zie grafiek): Stel u heeft op uw 40e een bedrag van €25.000 wat u voor langere tijd opzij kunt zetten. U kiest ervoor om dit bedrag te laten beleggen met als doelstelling vermogen opbouwen om eerder met pensioen te kunnen, over zo’n 25 jaar. U belegt met een gemiddeld risicoprofiel.

In een normaal scenario groeit het vermogen tot €79.508, in een goed scenario zelfs tot bijna €153.446. In een slecht scenario is het resultaat alsnog hoger dan uw inleg, namelijk €40.549.

Risico’s van beleggen

Het hogere rendement van beleggen gaat gepaard met grotere risico’s en meer schommelingen van uw vermogen. U kunt deze risico’s beperken door uw geld voor een lange termijn – meer dan 10 jaar – opzij te zetten en door goed te spreiden. Slechte jaren horen erbij, maar op de langere termijn herstelt de beurs altijd weer.

Risico’s van sparen

Sparen lijkt veilig, mits uw spaargeld onder het depositogarantiestelsel valt. Maar die veiligheid is relatief. Want inflatie en belastingen in combinatie met een lage rente hollen de waarde van uw spaargeld gestaag uit. Daardoor loopt u het risico dat u uw financiële doelen niet haalt.

Conclusie: Sparen én beleggen

Beleggen is vaak beter voor vermogensgroei en voor het behalen van uw financiële doelen, dankzij de hogere verwachte rendementen op de lange termijn.

Sparen blijft belangrijk voor een financiële buffer, maar overtollig spaargeld kunt u beter beleggen — mits u het geld langere tijd kunt missen. Bereken eenvoudig via onze plan-tool de verwachte rendementen van uw plan. Hierin wordt ook getoond wat het resultaat in een slecht scenario kan zijn.

| Periode | Sparen | Beleggen slecht scenario | Beleggen normaal scenario | Beleggen goed scenario |

|---|---|---|---|---|

| Na 5 jaar | €26.680 | €19.866 | €31.644 | €48.625 |

| Na 25 jaar | €34.608 | €40.549 | €79.508 | €153.446 |

Sparen is altijd goed om in ieder geval een financiële buffer achter de hand te houden om onvoorziene uitgaven op korte termijn te bekostigen. Bereken uw benodigde financiële buffer via de BufferBerekenaar van het Nibud. Het overtollig spaargeld beleggen is vaak een beter alternatief voor sparen. Maar beleg alleen geld dat u voor een langere periode kunt missen.

Tips om rendement vermogensbeheer te vergelijken

Rendementen vergelijken lijkt eenvoudig, maar een verkeerde berekening is snel gemaakt. Met deze tips vergelijkt u eerlijk en ziet u snel welke beheerder écht goed presteert.

Tip I. Netto of bruto rendement?

Sommige partijen communiceren rendementen vóór kosten (bruto), andere juist weer ná aftrek van kosten (netto). En als het netto is, zijn dan wel echt alle kosten eraf? Finner toont altijd nettorendementen. Uniform en wel zo eerlijk.

Tip II. Slechte jaren horen erbij

Bekijk rendementen inclusief verliesjaren voor een realistisch beeld. De resultaten uit het verleden bieden een goede indicatie van het beleggingsbeleid. Het gevaar is dat een vermogensbeheerder de behaalde resultaten zo goed mogelijk voorspiegelt door een zo gunstig mogelijke periode te laten zien, zonder flinke verliesjaren. Dit geeft een vertekend beeld en kan leiden tot te hoge rendementsverwachtingen.

Tip III. Vergelijk een representatieve portefeuille

Vergelijk alleen rendementen van hetzelfde risicoprofiel, niet de best presterende portefeuille. Vermogensbeheerders bieden soms meerdere beleggingsportefeuilles aan, waardoor verschillen ontstaan in behaalde rendementen. Let er daarom op dat u uw vergelijking baseert op een representatief rendement en risico.

Een veelgemaakte fout is het vergelijken van vermogensbeheer rendementen met die van een index zoals de AEX. Deze index bestaat alleen uit Nederlandse aandelen en dat brengt door de beperkte spreiding een groter risico met zich mee. Dit is niet vergelijkbaar met een profiel van een vermogensbeheerder.

Tip IV. Tel achtereenvolgende rendementen niet op

U kunt rendementen niet simpelweg bij elkaar optellen. Gebruik het meetkundig gemiddelde in plaats van een simpele optelsom. Op Finner ziet u uitsluitend nettorendementen berekend conform een meetkundig gemiddelde.

Dit vraagt wat wiskundige kennis. Stel, u belegt €100.000 en in het eerste jaar behaalt u -50% rendement en in het tweede jaar +50%. U kunt dan via een simpele redenering (rekenkundige methode) concluderen dat het rendement op 0% uitkomt. Dat lijkt logisch, maar het klopt niet!

U berekent het daadwerkelijke samengestelde rendement als volgt:

| Start | Jaar 1 -50% rendement | Jaar 2 +50% rendement | |

|---|---|---|---|

| Waarde portefeuille | €100.000,- | €50.000,- | €75.000,- |

Tip V. Let op rendement én kosten

Kosten zijn zeker, rendement niet. Lage kosten vergroten uw kans op succes. Naast inzicht in rendementen is inzicht in de directe én indirecte kosten van een partij belangrijk. Meer weten? Lees het artikel Kosten vermogensbeheer vergelijken.

Rendement vermogensbeheer vergelijken

Wilt u weten hoe een beheerder presteert? Op basis van uw inlegbedrag en wensen selecteert Finner de partijen die het beste bij u passen. Veel partijen hanteren immers een minimaal inlegbedrag. Zo kunt u eenvoudig rendementen, kosten en risico’s vergelijken.

Vergelijk alle rendementen

Bij rendement beheerd beleggen vergelijken moet u heel alert zijn dat u de juiste cijfers vergelijkt en rekening houdt met risico en kosten. Finner maakt het eenvoudig door kosten en rendementen uniform en objectief weer te geven. In een analyse leggen we alle vermogensbeheerders langs dezelfde meetlat en zo ziet u de partijen die passen bij uw situatie.

Finner maakt de hele historie van nettorendement (inclusief slechte jaren), risicocijfers en de totale kosten inzichtelijk van alle partijen in Nederland. Vergelijk (online) vermogensbeheer op Finner en vraag een gratis analyse aan op basis van uw inlegbedrag en wensen.

Vergelijk het rendement van uw beheerder of bank

Belegt u al? Check van tijd tot tijd of dit nog altijd de beste keuze voor u is en of uw partij beter of slechter presteert dan het marktgemiddelde. Ondertussen is u duidelijk: alleen (online) vermogensbeheerders vergelijken op basis van behaalde rendementen is niet genoeg! Kosten en risico’s, maar ook beleggingsbeleid en voorwaarden zijn belangrijke factoren om mee te laten wegen in een vergelijking.