De vermogensbelasting ligt al jaren onder vuur en de plannen zijn meerdere malen gewijzigd. Veel mensen betaalden veel meer belasting dan ze aan rendement behaalden. Dat voelt niet eerlijk. De fiscus rekende met fictieve rendementen voor beleggen en sparen. De Belastingdienst is door de Hoge Raad op de vingers getikt omdat het systeem onredelijk is. Wat gaat er nu veranderen? Wanneer moet u vermogensbelasting betalen? We zetten de vermogensbelasting 2025 en 2026 op een rij.

In dit artikel:

Juridische strijd om vermogensbelasting

Overgangsregeling duurt tot en met 2027

Wanneer betaalt u vermogensbelasting?

In het kort

De fiscus rekent met fictieve rendementen op het vermogen. In juni 2024 oordeelde de Hoge Raad echter dat de vermogensbelasting moet worden aangepast, zodat er alleen belasting geheven wordt over het reële rendement. Een nieuw box 3-stelsel kan vanwege technische redenen pas vanaf 2028 worden ingevoerd. Tot die tijd blijft de fiscus rekenen met fictieve rendementen die de belastingdienst probeert aan te laten sluiten bij de realiteit. De heffing wordt toegepast op de reële verdeling van vermogen. Voor de vermogensbelasting 2024, 2025 en 2026 bedraagt het belastingtarief 36%.

Fictief en werkelijk rendement kunnen sterk uiteenlopen, met name bij beleggen. Bij een aantoonbaar lager rendement moet de fiscus belastingplichtigen compenseren ten opzichte van het geschatte rendement. Dit geldt voor alle aanslagen die nog niet definitief zijn. In het nieuwe stelsel moet de belasting berekend gaan worden op basis van zowel reële rendementen als een reële verdeling van het vermogen.

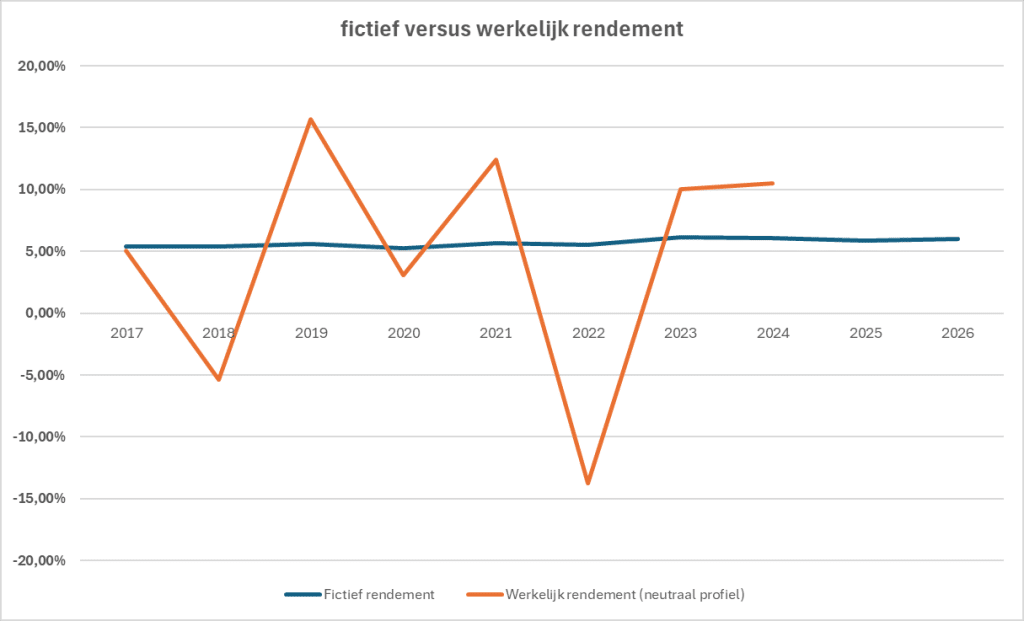

Fictief versus reëel rendement

In onderstaande grafiek worden het fictieve en het gerealiseerde rendement op beleggen in een neutraal profiel weergegeven voor de jaren 2017-2026. Het laat zien hoe het fictieve rendement uit de pas loopt met de werkelijke rendementen. De Belastingdienst gaat uit van redelijk gelijkmatige positieve rendementen, terwijl in sommige jaren er een negatief rendement werd behaald. Vergelijk daarom altijd uw werkelijke rendement met uw belastingaanslag om te zien of u voor teruggaaf in aanmerking komt. Als u kunt aantonen dat u een lager werkelijk rendement hebt behaald, dan wordt alleen belasting geheven over het werkelijke rendement (Bron: Wet tegenbewijsregeling, aangenomen 12 juni 2025).

Juridische strijd om vermogensbelasting

De huidige vermogensbelasting in box 3 is juridisch omstreden. De Hoge Raad heeft de fiscus al meerdere keren op de vingers getikt. In juni 2024 sprak de Hoge Raad opnieuw uit dat mensen met vermogen alleen belast mogen worden op basis van hun werkelijke rendement en niet op een schatting daarvan. Er moet rechtsherstel komen als er meer belasting is geheven dan het werkelijke rendement. Maar de belastingplichtige moet dan zelf aan tonen dat het werkelijke rendement lager was.

Wat betekent dit voor komende belastingaangiftes?

Het arrest van de Hoge Raad heeft invloed op alle belastingaanslagen vanaf 2017 en blijft van toepassing totdat er een nieuw stelsel is ingevoerd. Er ligt een grote hoeveelheid aangiften die nu behandeld kunnen worden, terwijl de Belastingdienst er ook veel werk bij krijgt. Maar de belastingplichtigen moeten ook zelf aan de slag. Zij moeten kunnen aantonen wat hun werkelijke rendement is geweest, zegt de Bond van Belastingbetalers. Want komende belastingaangiftes zijn nog steeds op basis van fictieve rendementen en men krijgt dus te maken met twee berekeningen: het fictieve rendement en het werkelijke rendement.

De Hoge Raad heeft aangegeven dat voor het bepalen van het werkelijke rendement het gehele vermogen van de belastingplichtige in box 3 moet worden meegenomen, zowel het directe als indirecte rendement en zonder aftrek van het heffingsvrije vermogen.

Als vermogen alleen uit spaargeld bestaat, zal de Belastingdienst de aanslagen wel definitief vaststellen. De Hoge Raad keurde het rechtsherstel voor spaarders namelijk wel goed. Hoeveel vermogensbelasting over spaargeld wordt geheven sluit met het fictieve rendement goed aan bij de werkelijke spaarrentes. Aangiftes met enkel banktegoeden worden dus wel definitief opgelegd.

Het arrest van de Hoge Raad maakt een eventuele overstap naar beleggen wel aantrekkelijker. Relatief hoge fictieve rendement op beleggen ten opzichte van sparen stond een overstap vaak in de weg, met name bij defensieve beleggingen . In die gevallen was de belastingdruk namelijk relatief hoog in verhouding tot het verwachte rendement. Dat nadeel vervalt door het recht op teruggave.

Recht op teruggaaf?

Het kabinet heeft gekozen voor een ruime doelgroep die in aanmerking komt voor aanvullend rechtsherstel voor box 3. Iedereen met een aanslag die dateert na het Kerstarrest van 24 december 2021 komt in aanmerking voor teruggaaf, als het werkelijk rendement lager was dan het forfaitaire rendement. Voor aanslagen uit 2020 moet binnen 5 jaar een verzoek tot ambtshalve vermindering worden ingediend. (Bron: Rijksoverheid)

Wie komt in aanmerking voor teruggaaf?

Belastingplichtigen kunnen het ‘formulier opgaaf werkelijk rendement’ invullen, als hun werkelijk rendement lager was dan het veronderstelde fictieve rendement, voor de volgende jaren:

- Alle aanslagen vanaf 24 december 2021 – door middel van formulier opgaaf werkelijk rendement

- Aanslag uit 2020 – tot eind 2025 de tijd om verzoek tot ambtshalve vermindering in te dienen, anders verstrijkt de vijfjaarstermijn

- Aanslagen uit 2017 t/m 2019 – alleen als al een verzoek tot ambtshalve vermindering is ingediend

Overgangsregeling duurt tot en met 2027

De jaren tot en met 2027 zijn overgangsjaren. In die jaren gaat de fiscus uit van de reële verdeling van het vermogen tussen sparen, beleggen en schulden. Wel werkt de fiscus in de overgangsjaren nog altijd met fictieve rendementen. Het is nog de vraag wanneer de fiscus klaar is om te gaan heffen op basis van de reële rendementen vanuit het vermogen. Heffing op basis van werkelijk rendement – vermogensrendementsheffing – is inmiddels uitgesteld tot 1 januari 2028 (Bron: FD).

Wanneer betaalt u vermogensbelasting?

U moet vermogensrendementsheffing betalen wanneer uw vermogen op 1 januari groter is dan de vrijstelling. Voor de vermogensbelasting 2025 bedraagt het vrijgestelde vermogen €57.684. Wanneer u fiscaal partners bent, geldt het dubbele. Blijft u onder die grens, dan betaalt u geen belasting. Komt u echter boven het vrijgestelde vermogen, dan heft de fiscus in het huidige systeem belasting over fictieve rendementen. Het vermogen op 1 januari is bepalend.

Peildatum ontlopen?

Schuiven met uw vermogen van beleggen naar sparen rond 1 januari kan aantrekkelijk lijken om de hoge vermogensbelasting te ontlopen. Maar een antimisbruikbepaling moet voorkomen dat het tijdelijk omzetten van vermogensbestanddelen rondom de peildatum tot een lagere belastingheffing leidt.

Wijzigingen in de beleggingen binnen drie maanden rond 1 januari kan de fiscus aanmerken als ontwijking. U kunt dus niet begin december uw beleggingen verkopen en eind januari opnieuw instappen. In dat geval zal de fiscus uw vermogen toch belasten als belegging.

Alleen als er meer dan drie maanden tussen de verkoop van aandelen en nieuwe aankoop zit, kunt u de arbitrageperiode ontlopen (bron: Consumentenbond). Maar u mist dan enkele maanden rendement op beleggen en u moet rekening houden met extra (transactie)kosten.

Een manier om de vermogensbelasting te verlagen of zelfs naar nul te brengen is door gebruik te maken van pensioenbeleggen. Dit biedt fiscale voordelen die reguliere vermogensbeheer– en brokerrekeningen niet hebben. Lees daar meer over in ons artikel Wat is pensioenbeleggen.

Vermogensbelasting 2026

In 2026 blijft de overgangsregeling van toepassing en rekent de Belastingdienst met fictieve rendementen. Het nieuwe box 3-stelsel, waarin belasting wordt geheven over het werkelijke rendement op vermogen, is uitgesteld tot in elk geval 2028. De belastingdruk op beleggingen wordt niet fors verhoogd, zoals het kabinet eerder van plan was (Bron: FD).

Hoe ziet de box 3 belasting 2026 er nu uit?

- Het forfaitair rendement bedraagt 6% (eerder was sprake van 7,78%).

- Het heffingsvrije vermogen stijgt naar €59.357 en het dubbele voor fiscaal partners (i.p.v. een verlaging naar €51.396).

- Het tarief voor de vermogensbelasting 2026 blijft 36%.

Het blijft mogelijk om gebruik te maken van de tegenbewijsregeling als het werkelijke rendement lager is dan het forfaitaire rendement, zodat alleen belasting wordt geheven over het werkelijke rendement.

Vermogensbelasting 2025

Voor de vermogensbelasting 2025 werkt de fiscus nog steeds met geschatte rendementen op spaargeld en beleggingen. De fictieve rendementen zijn vastgesteld op 1,44% voor spaargeld en voor beleggingen ligt het forfait op 5,88%. Het heffingsvrij vermogen bedraagt €57.684 per persoon en het dubbele bij fiscale partners. Het tarief voor de vermogensbelasting 2025 is 36%. De percentages voor sparen en schulden zijn nog niet definitief.

De berekeningen voor 2023 tot en met 2027 zijn op basis van de forfaitaire spaarvariant. Dat houdt in dat de fiscus uitgaat van de werkelijke verdeling van het vermogen, maar nog wel rekent met een fictief rendement voor elk vermogensdeel. De uitspraak van de Hoge Raad in juni 2024 bepaalt wel dat als het rendement op beleggen lager uitvalt dan het forfaitaire rendement, er teruggave moet plaatsvinden. Dankzij de uitspraak van de Hoge Raad, hoeft u bij een minder beleggingsjaar dus geen belasting te betalen over een fictief hoog rendement. Feitelijk ontstaan daardoor 2 situaties: de fiscus volgt de forfaitaire variant, tenzij een belegger kan aantonen dat het werkelijke rendement lager was.

Vermogensbelasting 2024

De fiscus rekent voor de vermogensbelasting 2024 met een fictief rendement van 1,44% over spaargeld. Voor beleggingen geldt 6,04%. Het is aan de belastingplichtige om het aan te tonen als het werkelijke rendement lager is geweest. Als het hoger is, blijft de heffing gebaseerd op het forfaitaire rendement. Het tarief voor de vermogensbelasting is versneld verhoogd naar 36% over het totaalrendement, afhankelijk van de wijze waarop u uw vermogen heeft verdeeld tussen sparen, beleggen en schulden. Zie ook een voorbeeld om de vermogensbelasting 2024 te berekenen.

Het heffingsvrij vermogen (de vrijstelling) is gelijk aan in 2023, namelijk €57.000,- (het dubbele voor fiscale partners). Wanneer uw vermogen op 1 januari 2024 lager was dan het heffingsvrij vermogen dan betaalt u geen vermogensbelasting.

Vermogensbelasting 2023

Het is vanaf 2023 niet meer mogelijk te kiezen voor de oude rekenmethode, zoals voor 2021 en 2022 wel het geval was. De fiscus werkt in 2023 op basis van de werkelijke verdeling van het vermogen met fictieve rendementen op spaargeld en beleggingen.

Het tarief voor de vermogensbelasting 2023 bedraagt 32%. Het heffingsvrij vermogen (de vrijstelling) bedraagt in 2023 €57.000,- (het dubbele voor fiscale partners). Wanneer uw vermogen op 1 januari 2023 lager is dan het heffingsvrij vermogen dan betaalt u geen vermogensbelasting. Zie ook een voorbeeld van vermogensbelasting 2023 te berekenen.

Doordat de belastingdienst kijkt naar de werkelijke verdeling van uw vermogen, wordt sparen minder belast dan beleggen. Wie een groot deel van het vermogen belegt, moet naar verwachting juist meer belasting gaan betalen ten opzichte van eerdere jaren, omdat de belastingdienst veronderstelt dat u hierover een hoger (fictief) rendement maakt.

Vermogensbelasting berekenen

Voor de jaren 2023 tot en met 2027 geldt de forfaitaire spaarvariant en kijkt de belastingdienst naar de werkelijke verdeling van uw vermogen. Er zijn een aantal variabelen die bepalen wanneer u vermogensbelasting betalen moet en hoeveel:

- Het tarief voor de vermogensbelasting

- Het heffingsvrij vermogen

- Werkelijke verdeling van vermogen

- De vastgestelde fictieve rendementen per vermogenscategorie

- Deze variabelen kunnen per jaar verschillen.

Voor de berekening van de vermogensbelasting in de overgangsjaren wordt het vermogen verdeeld in drie groepen, met een fictief rendement voor elke groep. Het streven is dat de rendementen waarmee de fiscus rekent goed aansluiten bij de werkelijkheid. Maar omdat het rendement wordt gebaseerd op meerjarige gemiddelden, kan het fictieve rendement per jaar sterk afwijken van het reële rendement dat u behaalt of het rendement van vermogensbeheerders. Hieronder tonen we de fictieve rendementen die de belastingdienst hanteert:

| Vermogen | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Sparen | 0,08% | 0,04% | 0,01% | 0,00% | 0,92% | 1,44% | 1,44%* | nnb |

| Beleggen | 5,59% | 5,28% | 5,69% | 5,53% | 6,17% | 6,04% | 5,88% | 6,00% |

| Schulden | 3,00% | 2,74% | 2,46% | 2,28% | 2,46% | 2,61% | 2,62% | nnb |

* voorlopige rendementspercentages, bronnen: tarieven 2025; tarieven 2026

Vermogensbelasting 2024 berekenen

Stel uw vermogen bedraagt op 1 januari 2024 €100.000 en u hebt geen fiscale partner. Om uw vermogensbelasting 2024 te berekenen kijkt de fiscus naar de werkelijke verdeling van uw vermogen tussen sparen, beleggen en schulden. Uw vrijstelling wordt naar rato verdeeld tussen het spaar- en beleggingsgedeelte.

Belast vermogen

De box 3 heffing gaat over uw belast vermogen, dat is uw totale vermogen (sparen en beleggen) minus de schulden en minus het heffingsvrij vermogen.

De fiscus rekent met 1,44% rendement voor sparen. Het percentage voor beleggingen en andere bezittingen is vastgesteld, op 6,04%.

Stel, u belegt de helft van uw vermogen en de andere helft zet u op een spaarrekening. Het belast vermogen 2024 bedraagt dan €43.000. U berekent dat als volgt: totaal vermogen €100.000 (sparen plus beleggen) minus €0 aan schulden en minus €57.000 heffingsvrij vermogen. De heffing gaat over het belast vermogen, verdeeld naar rato van de vermogensmix. Bereken vermogensbelasting 2024 nu als volgt:

€21.500 aan spaargeld tegen 1,44% rendement, dat levert €309 fictief rendement op.

€21.500 aan beleggingen tegen 6,04%, dat levert €1298 fictief rendement op.

Het totaal fictief rendement waarmee de fiscus rekent bedraagt: €309 + €1298 = €1607.

Daarover heft de fiscus 36% vermogensbelasting, dus komt de heffing box 3 uit op €578.

Lager werkelijk rendement?

Stel dat u maar 4,5% rendement op uw beleggingen hebt behaald. Dan dient u dit aan te tonen aan de hand van bewijsstukken. In dat geval komt uw heffing lager uit.

€21.500 aan beleggingen tegen 4,5%, levert €967 werkelijk rendement op.

Het totaalrendement bedraagt in dat geval: €309 + €967 = €1276.

Dit is €331 lager dan de forfaitaire heffing.

Vermogensbelasting 2023 berekenen

Het tarief voor de vermogensbelasting bedraagt in 2023 32%. Het heffingsvrij vermogen €57.000 en het dubbele voor fiscale partners.

Stel uw vermogen bedraagt op 1 januari 2023 €100.000 en u hebt geen fiscale partner. De fiscus kijkt naar de werkelijke verdeling van uw vermogen tussen sparen, beleggen en schulden. Uw vrijstelling wordt naar rato verdeeld tussen het spaar- en beleggingsgedeelte.

Bent u een spaarder, dan rekent de fiscus over spaargeld boven de vrijstelling (€100.000 – €57.000 = €43.000) met 0,92% rendement. Het percentage voor beleggingen en andere bezittingen is vastgesteld, op 6,17%.

Stel u belegt de helft van uw vermogen en de andere helft zet u op een spaarrekening. Dan volgt een heffing over het deel boven de vrijstelling, verdeeld naar rato van de vermogensmix. Bereken vermogensbelasting 2023 als volgt:

€21.500 aan spaargeld tegen 0,92% rendement, dat levert €197 fictief rendement op.

€21.500 aan beleggingen tegen 6,17%, dat levert €1326 fictief rendement op.

Het totaal fictief rendement waarmee de fiscus rekent bedraagt: €197 + €1326 = €1523.

Daarover heft de fiscus 32% vermogensbelasting, dus komt de heffing uit op €487.

Vermogensrendementsheffing

Over de vermogensrendementsheffing wordt al jaren gesteggeld. De Belastingdienst wil naar een rechtvaardiger belasting op het inkomen uit vermogen in box 3. Er moet een nieuw stelsel komen waarin het reële rendement op vermogen wordt belast. Exacte invoeringsdatum is nog onbekend. De tussenliggende jaren zijn een overbruggingsperiode, waarin de fiscus wel uitgaat van de werkelijke verdeling van het vermogen, maar de fictieve rendementen beter laat aansluiten bij de werkelijkheid. Maar ook daarover wordt nog getwist, met name omdat het fictieve rendement op beleggen sterk kan afwijken van het reële rendement. De Hoge Raad heeft wel regels opgesteld voor de vaststelling van het werkelijke rendement. Uitgangspunt is dat bij een vergelijking van het werkelijke en het forfaitair bepaalde rendement, het rendement op het gehele vermogen in box 3 wordt betrokken en niet alleen het rendement op bepaalde vermogensdelen. Het is aan de belastingplichtige om te bewijzen dat een werkelijk rendement lager is dan het forfaitaire rendement. Belastingplichtigen worden hierover nog nader geïnformeerd door de belastingdienst.

Vermogensaanwasheffing over werkelijk (ongerealiseerd) rendement

Er moet een nieuw box 3-stelsel te komen. De vermogensbelasting met fictieve rendementen wordt vervangen door een vermogensaanwasbelasting, gebaseerd op werkelijk behaalde rendementen. Invoering lijkt systeemtechnisch pas haalbaar na 2027.

Vermogensaanwas- en vermogenswinstbelasting

Het conceptwetsvoorstel is om de belasting te heffen over werkelijk behaald rendement, zoals rente, dividend en huurinkomsten uit een tweede huis, maar ook over de stijging van beursgenoteerde beleggingen. De feitelijke waardestijging gaat dan dienen als grondslag voor de vermogensaanwasbelasting.

Wel geldt hierbij de uitzondering voor minder liquide beleggingen, zoals vastgoed en startups, waarover de fiscus pas afrekent nadat de winst is verzilverd. Het verschil tussen de aankoopwaarde en de verkoopwaarde wordt belast en dat heet vermogenswinstbelasting. Het is een tegemoetkoming voor winst die gerealiseerd is met vermogen dat minder liquide is. Maar over de jaarlijkse inkomsten met dat vermogen, bijvoorbeeld dividend of huurinkomsten, betaalt u wel de vermogensaanwasbelasting.

Een nadeel is dat stijgende aandelen ook een waardestijging op papier is, waar echter wel belasting over geheven wordt. Dit kan mensen in problemen brengen als belasting moet worden afgedragen. Het vraagt ook meer administratie van de belastingplichtigen. Helemaal als daar nog de mogelijkheid bij komt om verliezen te verrekenen. Inkomen uit vermogen kan immers in een slecht (beurs)jaar ook negatief zijn.

Wat ook gaat veranderen is de vrijstelling. Het heffingsvrije vermogen wordt vervangen door een heffingsvrij inkomen uit vermogen. Het is nog niet duidelijk hoe hoog dat wordt.

De Raad van State heeft in december 2024 stevige kritiek geuit op het voorstel voor een nieuwe box 3-heffing en adviseert het kabinet dringend om dat te herzien en daarbij ook naar alternatieven te kijken. Er kleven zwaarwegende bezwaren aan het box 3-stelsel dat de regering voorstelt, onder andere op het gebied van de uitvoering.

Het voorstel heeft ingrijpende gevolgen voor burgers en de Belastingdienst. Het stelsel wordt veel complexer en er wordt een groot beroep gedaan op het zogenoemde ‘doenvermogen’ van belastingplichtigen, onder meer vanwege de administratieplicht. Verder belemmert de doelstelling van budgettaire neutraliteit de ruimte om een andere vorm te kiezen. Het advies aan de regering is om het wetsvoorstel niet in deze vorm in te dienen en de vormgeving van het box 3-stelsel opnieuw te bezien. (Bron: Raad van State)

Hierop heeft het kabinet besloten om de invoering van een nieuw stelsel met nog een jaar uit te stellen tot 2028. Het voornemen was om het heffingsvrije vermogen in 2026 te verlagen naar €51.396 (was €57.684 in 2025). Daarnaast zou het verondersteld rendement dan omhooggaan met 1,78 procentpunt naar 7,78% (Bron: FD). Deze omstreden lastenverzwaring in box 3 gaat niet door. De recente uitpondgolf van huurwoningen door particuliere beleggers gaf daarin de doorslag. De kosten worden gedekt door een hogere belasting voor huiseigenaren die weinig of geen hypotheekaftrek meer hebben. (Bron: FD)

Op 19 mei 2025 is de Wet werkelijk rendement box 3 aangeboden aan de Tweede Kamer. Met dit wetsvoorstel betalen belastingplichtigen alleen belasting over wat zij daadwerkelijk hebben verdiend. Om de beoogde invoering op 1 januari 2028 te halen moet het wetsvoorstel uiterlijk 15 maart 2026 zijn aangenomen. (Bron: Rijksoverheid)

Finner houdt u op de hoogte als de belastingplannen van het kabinet verder vorm krijgen.

De op of via dit artikel aangeboden informatie is niet bedoeld als enige vorm van deskundig (financieel, juridisch of fiscaal) advies. De getoonde informatie is ook niet toegespitst op uw persoonlijke situatie.

Meer lezen: