Vermogen erven – hoe pakt u dat aan?

Een erfenis brengt vaak meer mee dan alleen vermogen. Terwijl u nog bezig bent met verlies en verwerking, moeten er belangrijke keuzes worden gemaakt. Tegelijkertijd biedt het ook een kans om uw financiële doelen scherp te stellen en nieuwe mogelijkheden te benutten.

Finner helpt u om overzicht te krijgen. Zo zet u uw nieuwe vermogen bewust in voor doelen die er voor u toe doen.

Aanvaarden of verwerpen

In de maanden na het overlijden brengt u de bezittingen en schulden in kaart. Daarna maakt u een belangrijke keuze: zuiver aanvaarden, beneficiair aanvaarden of verwerpen. Die beslissing bepaalt of u ook aansprakelijk bent voor eventuele schulden.

Bekijk wat deze keuze voor u betekentErfbelasting betalen

Sinds 1 januari 2026 heeft u twintig maanden na het overlijden om uw aangifte erfbelasting te doen. Verdiep u daarom tijdig in of en hoeveel erfbelasting u moet betalen. Zo kunt u op tijd middelen reserveren.

Lees hoe u zich goed voorbereidtBestemming kiezen

Wat overblijft, vraagt om een nieuwe bestemming. Dit is het moment om vooruit te kijken naar uw financiële doelen en mogelijkheden. Met overzicht en onafhankelijk inzicht maakt u een keuze die bij u past.

Bekijk uw mogelijkheden-

Een moment om vooruit te kijken

Het erven van geld brengt emoties én verantwoordelijkheid. U moet keuzes maken over vermogen dat u zelf niet hebt opgebouwd. En vaak is het geld voorlopig niet nodig.

Dat maakt het een logische aanleiding om vooruit te kijken. Beleggen kan helpen om uw vermogen te laten groeien voor een doel in de toekomst. Dat kan bij uw bank, maar ook bij de ruim 130 andere partijen in Nederland. Finner zet de opties overzichtelijk voor u op een rij.

Thomas Benders Senior Vermogensregisseur

Wat kunt u doen met een erfenis?

Schenken of uitgeven

Schenk jaarlijks belastingvrij of geef betekenis aan de nalatenschap.

Schenken aan uw kindMeer weten

Alles over vermogen erven

Geld erven – waar liggen mogelijkheden en verantwoordelijkheden?

Overlijden zet veel in beweging. Emoties, familieverhoudingen en financiële keuzes lopen door elkaar. U krijgt tegelijk te maken met rouw, geld en verantwoordelijkheid.

Rust begint met overzicht. Niet door direct te handelen, maar door eerst te begrijpen wat er speelt bij erven. Welke keuzes heeft u. Welke risico’s horen daarbij.

Deze pagina brengt structuur. Zodat u weet wat nu belangrijk is en wat later pas.

Erven in één oogopslag

- Stel vast of u recht heeft op (een deel van) de nalatenschap

- Breng bezittingen en schulden volledig in beeld

- Kies bewust of en hoe u de nalatenschap aanvaardt

- Reserveer voor de erfbelasting

- Verdeel daarna de erfenis en bepaal wat u ermee doet

Deze volgorde voorkomt onnodige stress bij erven en fouten die later geld kosten.

Wat is een erfenis?

Een erfenis is het geheel aan bezittingen en schulden dat iemand nalaat na overlijden. Erfgenamen hebben daar recht op volgens de wet of een testament.

Samen erven, wat betekent dat voor u?

Erft u samen met anderen, dan beslist u samen. In de praktijk zorgt dat regelmatig voor spanning. Verwachtingen verschillen. Emoties spelen mee. Het tempo loopt uiteen. De verkoop van een woning, de verdeling van persoonlijke spullen of de uitbetaling van geld vraagt om duidelijke afspraken. Begrip voor elkaars positie voorkomt vertraging en conflict.

Waaruit bestaat een erfenis?

Een nalatenschap bestaat vaak uit meerdere onderdelen:

- Geld en spaartegoeden

- Beleggingen

- Een woning of ander vastgoed

- Schulden en lopende verplichtingen

- Persoonlijke bezittingen met emotionele waarde

Juist die combinatie maakt overzicht bij erven essentieel.

U kunt ook schulden erven, en waarom dat uitmaakt

U erft niet alleen vermogen. Schulden horen er net zo goed bij. Denk aan leningen, een hypotheek, belastingschulden of verplichtingen uit een onderneming. Aanvaardt u de nalatenschap zuiver, dan bent u persoonlijk aansprakelijk voor die schulden. Ook als ze later pas zichtbaar worden. Dat risico vraagt om zorgvuldigheid. Verderop leest u hoe beneficiair aanvaarden bescherming kan bieden.

De belangrijkste keuze: aanvaarden, beneficiair aanvaarden of verwerpen

De keuze hoe u een nalatenschap aanvaardt is fundamenteel. U maakt deze terwijl u niet altijd volledig inzicht heeft in de omvang van de nalatenschap. De gevolgen kunnen groot zijn.

Zuiver aanvaarden, wanneer logisch en wanneer riskant?

Bij zuiver aanvaarden accepteert u de erfenis volledig. U bent dan ook aansprakelijk voor eventuele schulden. Doe dit alleen wanneer u volledig inzicht heeft in de bezittingen én verplichtingen.

Zuiver aanvaarden is risicovol bij:

- Onbekende schulden

- Een zelfstandige onderneming

- Vermogen of verplichtingen in het buitenland

Beneficiair aanvaarden, bescherming met spelregels

Bij beneficiair aanvaarden bent u beschermd tegen schulden die hoger zijn dan de waarde van de erfenis. Uw privévermogen blijft buiten schot.

Daar staan formele regels tegenover. U legt de keuze vast bij de rechtbank. Zolang niet vaststaat dat alle schulden zijn voldaan, kunt u niet vrij beschikken over bezittingen.

Het proces kost tijd, maar geeft vaak rust. Zeker bij een complexe nalatenschap.

Verwerpen, wanneer verstandig en wat betekent dit?

Verwerpt u de erfenis, dan ziet u volledig af van uw aandeel. U bent niet aansprakelijk voor schulden.

Dat kan verstandig zijn wanneer schulden of risico’s overheersen. Houd er rekening mee dat uw deel doorschuift in de wettelijke volgorde, soms naar uw kinderen. De keuze is definitief, ook als de nalatenschap toch positief blijkt te zijn.

Gevolgen voor mede-erfgenamen

Uw keuze raakt ook andere erfgenamen. Heldere communicatie voorkomt misverstanden. Leg besluiten vast en schakel tijdig hulp in wanneer belangen uiteenlopen.

Erfbelasting, wat betekent dit voor uw netto erfenis?

Een deel van de nalatenschap gaat naar de Belastingdienst. De hoogte hangt af van uw relatie tot de overledene en de omvang van de erfenis. Erfbelasting raakt vooral uw liquiditeit. U moet betalen, ook wanneer vermogen vastzit in bijvoorbeeld een woning.

Wie betaalt erfbelasting en waarvan hangt het af?

Iedere erfgenaam betaalt erfbelasting over zijn of haar deel, boven de geldende vrijstelling. Die vrijstelling hangt af van uw relatie ten opzichte van de overledene. Via de rekentool van de Belastingdienst berekent u eenvoudig hoeveel erfbelasting u verschuldigd bent.

Wanneer betaalt u erfbelasting en hoe voorkomt u geldstress?

Sinds 1 januari 2026 heeft u als regel twintig maanden na het overlijden om uw aangifte te doen. Reserveer tijdig voldoende liquide middelen. Wie geen reservering maakt, kan onder financiële druk komen te staan wanneer de aanslag binnenkomt.

Praktische tips

- Reserveer meteen. Een ruime reservering geeft rust. Een eventuele meevaller kunt u later doelgericht inzetten. Wat het bedrag na erfbelasting kan opleveren met sparen of beleggen ziet u direct in onze rendementstool. Zo krijgt u inzicht in mogelijke scenario’s voordat u beslist.

- Houd rekening met de peildatum. Erfbelasting wordt berekend over de waarde van de erfenis op de datum van overlijden. Bij beleggingen kan een koersdaling ná die datum betekenen dat u belasting betaalt over een hogere waarde dan wat later daadwerkelijk wordt ontvangen. Het is daarom verstandig om snel inzicht te hebben in de portefeuille en de risico’s.

- Regel de bankzaken. Na het melden van de overlijden worden de bankrekeningen meestal geblokkeerd. Voor de executeur is het belangrijk om toegang te krijgen tot de rekeningen om de bankzaken af te kunnen handelen, zoals het betalen van rekeningen. Zeg ook abonnementen en lidmaatschappen tijdig op, om onnodige kosten te voorkomen.

Erfbelasting, wat betekent dit voor uw netto erfenis?

Een erfenis verdelen gaat zelden alleen over cijfers. Een woning moet mogelijk worden verkocht. Een huishouden moet worden opgeruimd. Persoonlijke bezittingen hebben emotionele waarde.

Houd het overzichtelijk. Maak duidelijke afspraken. Daar heeft iedereen baat bij.

Waar zitten de aandachtspunten?

Meestal zijn dit aandachtspunten:

- Een woning

- Persoonlijke spullen met emotionele waarde

- Ongelijke verwachtingen

- Verschil in tempo tussen erfgenamen

Een ouder overleden of de langstlevende overleden

De dynamiek verschilt per situatie. Wanneer één ouder overlijdt, erft doorgaans de partner of krijgt deze het vruchtgebruik. De daadwerkelijke verdeling volgt vaak pas na het overlijden van de langstlevende.

Dan speelt er veel tegelijk. Emotioneel en financieel.

Hoe legt u afspraken slim vast?

De executeur testamentair speelt hierin een belangrijke rol. Dit is degene die in een testament is aangewezen om de erfenis af te wikkelen. Breng bezittingen volledig in kaart. Laat onroerend goed taxeren wanneer nodig. Leg afspraken over verkoop of uitkoop schriftelijk vast.

Transparantie voorkomt discussie achteraf.

Wat kunt u doen met een erfenis?

Naast afsluiting ontstaat ook ruimte. Ruimte om vermogen in te zetten voor keuzes die passen bij uw leven nu en later. Een erfenis ontvangen kan doelen dichterbij brengen, mits u eerst richting bepaalt.

Geef uw erfenis eerst een bestemming

Werk met drie potjes, ongeacht de omvang:

- Buffer, inclusief erfbelasting

- Vermogensgroei via sparen of beleggen

- Concrete uitgaven of schenkingen op korte of middellange termijn.

Dit voorkomt impulsuitgaven en spijt achteraf.

Uitgeven zonder schuldgevoel – maak een plan

Kies een doel waar u later met tevredenheid op terugkijkt. Maak onderscheid tussen korte en lange termijn.

Een bewuste besteding geeft betekenis aan de nalatenschap.

Erfenis sparen

Sparen is logisch voor een buffer, een uitgave op korte termijn of wanneer u eerst rust wilt creëren na een life event.

Tijd nemen om na te denken is vaak verstandiger dan direct handelen.

Erfenis beleggen

Beleggen levert historisch gezien op lange termijn meer op dan sparen. Daar staat risico tegenover. Horizon, spreiding en risicobereidheid bepalen wat passend is.

Met de rendementstool ziet u wat verschillende scenario’s kunnen betekenen voor uw vermogen.

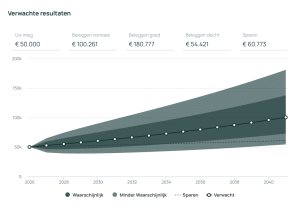

Voorbeeldscenario

Stel, u erft op uw 50e een bedrag van €50.000 en u wilt dit beleggen voor later. U belegt uw erfenis met een gemiddeld risicoprofiel en hebt 15 jaar de tijd. In een normaal scenario verdubbelt het geërfde bedrag naar €100.261 en dat kan bij een goed scenario zelfs oplopen tot €180.777. Op een spaarrekening blijft de groei steken op €60.773.

Hypotheek aflossen

Extra aflossen verlaagt uw maandlasten en geeft zekerheid. Het geld zit dan vast in de woning.

Een erfenis beleggen biedt meer flexibiliteit, maar brengt risico met zich mee. De juiste keuze hangt af van uw rente, toekomstplannen en uw houding tegenover risico.

Erfenis schenken

U kunt er ook voor kiezen om vermogen door te geven. Met een belastingvrije schenking kunnen kinderen bijvoorbeeld een woning kopen of een studie financieren.

Let op vrijstellingen, voorwaarden en de gevolgen voor uw eigen financiële positie. Lees meer over beleggen voor uw kind en schenkbelasting.

Sparen voor later

Een erfenis ontvangen kan ook dienen als aanvulling op pensioen, zorgkosten of een sabbatical.

Door een concreet doelkapitaal te bepalen, geeft u richting aan vermogen dat nu nog geen vaste bestemming heeft.

Valkuilen bij erven

Veel voorkomende valkuilen:

- Te snel zuiver aanvaarden, risico op schulden

- Geen reservering voor erfbelasting, cash stress

- Emoties en geld mengen, conflict

- Te snel uitgeven, minder opties later

- Geen professionele hulp inschakelen in complexe situaties. Denk aan de notaris (testament en aktes), een advocaat (juridisch dispuut) of een financieel planner.

Rust, overzicht, en dan pas actie

Erven is een proces. Uw keuzes bepalen de uitkomst.

Neem de tijd. Breng structuur aan. Handel pas wanneer u volledig overzicht heeft.

Hulp inschakelen bij een erfenis krijgen is geen teken van twijfel. Het is een vorm van regie.