U bouwt geen pensioen op, u heeft een pensioengat, of u wilt extra pensioen opbouwen. Goed nieuws! Iedereen kan tegenwoordig zelf pensioen opbouwen. Via een lijfrente kunt u in de 3e pijler zelf een eigen pensioen opbouwen. Dit is niet alleen verstandig, maar ook voordelig. De belastingdienst betaalt via de jaarruimte namelijk mee aan uw pensioenopbouw.

In dit artikel leest u hoe u zelf pensioen opbouwt in 8 stappen:

- Bekijk mijnpensioenoverzicht.nl

- Bereken uw fiscale ruimte

- Bepaal hoeveel pensioen u wilt opbouwen

- Bepaal de (maandelijkse) inleg

- Pensioen opbouwen door te beleggen

- Kies voor Box 1 en/of Box 3

- Kies de beste pensioenoplossing

- Waar kunt u pensioen opbouwen?

Plan gratis uw eerste gesprek

Bellen met een pensioenadviseur?

Pensioen opbouwen – Hoe werkt het?

Allereerst leggen we hier in het kort uit hoe het pensioenstelsel werkt in Nederland. Een uitgebreidere uitleg vindt u in ons artikel Hoe werkt het pensioenstelsel. Pensioen kunt u opbouwen in 3 pijlers:

- AOW – het staatspensioen

Dit is het basispensioen voor Nederlanders en wordt betaald door de staat. - Opbouw pensioen via werkgever

Dit is het deel wat u opbouwt via uw werkgever. Pensioenopbouw is voor veel mensen in loondienst een onderdeel van de arbeidsvoorwaarden. - Eigen pensioenaanvulling

Fiscaal aantrekkelijke spaar- en beleggingsgelden die u zelf voor uw pensioen opbouwt (lijfrenten, koopsommen, levensverzekeringen).

De drie pensioenpijlers bij elkaar zijn uw oudedagsvoorziening. Deze drie pijlers worden ook zo door de overheid benoemd. Onofficieel is er nog een 4e pijler: uw vermogen, huis en andere middelen die u niet per se voor uw pensioen heeft belegd maar natuurlijk wel deel uitmaken van uw voorziening voor de oude dag. Met deze kennis kunt u aan de slag met het stappenplan.

Voor wie is zelf pensioen opbouwen interessant?

- Als zzp’er of zelfstandig ondernemer moet u zelf pensioen regelen

- Als u een werkgever heeft zonder (of een kleine) pensioenregeling

- Als u een pensioengat heeft door niet of weinig werken

- Als u niet vertrouwt op bestaande pensioenvoorzieningen

- Of u wilt extra pensioen opbouwen

Stap 1. Bekijk mijnpensioenoverzicht.nl

Uw pensioenopbouw in kaart brengen kon vroeger een heel gedoe zijn. Tegenwoordig is het eenvoudig om via mijnpensioenoverzicht.nl inzicht te krijgen in wat u heeft opgebouwd. Inloggen kan met de DigiD. In deze stappen krijgt u uw eigen pensioenoverzicht.

A: uw gegevens ophalen (van de Sociale Verzekeringsbank en pensioenuitvoerders).

B: uw huidige situatie (alleenstaand of met partner). Voor het berekenen van de AOW maakt het namelijk uit of u samenwoont, getrouwd bent of alleenstaand).

U krijgt dan direct het verwachte nettobedrag per maand te zien. Daaronder ziet u vanaf welke leeftijd je pensioen en AOW ontvangt. En hoeveel u tot nu toe hebt opgebouwd. Bijgaand een voorbeeld van de informatie op mijn pensioenoverzicht:

1. Mijn pensioen:

Uw pensioengerechtigde leeftijd wordt getoond en het bedrag dat u per maand kunt verwachten. Dit is opgebouwd uit:

- Pijler 1: AOW (toont het bedrag bruto per jaar)

- Pijler 2: Pensioen (toont het bruto bedrag per jaar)

Dit wordt omgerekend naar het bedrag netto per maand.

2. Tot nu toe opgebouwd:

Hier worden de bedragen getoond aan AOW en pensioen die tot nu toe zijn opgebouwd en wat dat omgerekend is per jaar (bruto), of per maand (netto).

3. Als het mee- of tegenzit:

Uw pensioen kan veranderen als het in de toekomst beter of slechter met de economie gaat. Hier wordt een inschatting gemaakt van wat uw pensioen in die situaties ongeveer waard is. Daarbij is ook rekening gehouden met inflatie. Dat zijn andere bedragen dan bij ‘Mijn pensioen’. Hier wordt getoond wat uw pensioen straks echt waard is. Dat noemen we koopkracht.

4. Mijn gezamenlijk pensioen:

Als u wilt weten wat het totale netto pensioen is dat u straks samen met uw partner ontvangt, dan moet uw partner ook via DigiD inloggen en worden de gegevens gecombineerd.

Op mijn pensioenoverzicht.nl is helaas nog geen koppeling met de 3e pijler producten zoals lijfrenten en koopsommen. Als u bezig bent met eigen pensioen opbouwen via een lijfrente of koopsom moet u die opbouw erbij optellen om een volledig beeld te krijgen van uw inkomen na de pensioengerechtigde leeftijd.

Stap 2. Bereken uw fiscale ruimte

Zelf pensioen opbouwen kan met hulp van de fiscus. Wilt u extra pensioen opbouwen, dan betaalt de fiscus daaraan mee tot een bepaald maximum. Dit is de jaarruimte. Over de jaarruimte hoeft u nu geen inkomstenbelasting te betalen. Dat levert een direct voordeel op, dat kan oplopen tot duizenden euro’s per jaar. De inkomstenbelasting wordt uitgesteld tot na uw pensionering. Vaak betaalt u dan een lager tarief, wat ook weer een voordeel oplevert ten opzichte van nu.

De jaarruimte bestaat uit uw bruto-inkomen van het afgelopen jaar minus het AOW-deel. Dit wordt ook wel het pensioengevend salaris genoemd. Daarvan mag u 30% fiscaal vriendelijk opzijzetten voor uw pensioenopbouw. De jaarruimte van dit jaar wordt berekend op basis van wat u vorig jaar heeft verdiend. In een rekenvoorbeeld (voor iemand die nog geen pensioen opbouwt en geen ondernemer is) ziet de formule er als volgt uit:

(Bruto salaris – AOW Franchise) * fiscale ruimte = jaarruimte

Voorbeeld: Stel dat u vorig jaar € 40.000,- heeft verdiend. In 2025 is de AOW franchise € 18.475,-. Deze wordt in mindering gebracht. Over het inkomen boven de AOW-franchise mag u 30% fiscaal vriendelijk opbouwen. In dit voorbeeld is dit de jaarruimte:

(€ 40.000 – € 18.475) *30% = € 7.458

Wilt u meer weten over hoe u uw jaarruimte berekent? Lees dan verder in het artikel ‘Benut uw jaarruimte’.

| Jaarlijks bruto-inkomen | Pensioenopbouw bij werkgever | Jaarruimte |

|---|---|---|

| € 30.000 | Geen | € 3458 |

| Laag (Factor A = € 300) | € 1577 | |

| Hoog (Factor A = € 600) | € 0 | |

| € 50.000 | Geen | € 9458 |

| Laag (Factor A = € 500) | € 6323 | |

| Hoog (Factor A = € 1000) | € 3188 | |

| € 80.000 | Geen | € 18.458 |

| Laag (Factor A = € 800) | € 13.442 | |

| Hoog (Factor A = € 1600) | € 8426 |

| Tip: geen pensioen opgebouwd in de afgelopen jaren? U kunt de niet gebruikte jaarruimte nog benutten tot 10 jaar terug. Dit noemt de fiscus de reserveringsruimte. Deze kunt u ook op de website van de belastingdienst berekenen. |

Stap 3. Bepaal hoeveel pensioen u wilt opbouwen

Door tijdig te beginnen, verzekert u uw oude dag. U wilt uw oude dag waarschijnlijk niet alleen met een AOW-uitkering doorbrengen. Het helpt dan om na te denken over hoeveel u straks nodig heeft bij pensionering. In deze stap leggen we uit hoeveel u in dat geval aan extra pensioen moet opbouwen.

Zelf pensioen opbouwen – hoeveel per maand sparen?

Stel, als rekenvoorbeeld, dat u een bruto-inkomen van € 40.000 per jaar heeft, dat is ruim € 3.500 per maand. Als u bij pensionering 70% van dit loon zou willen hebben, dan hebt u een brutoloon van € 2.500 nodig. De AOW-uitkering is ongeveer € 1.000 euro per maand. In dit voorbeeld moet u dan zo’n € 1.500 euro per maand aanvullen met een eigen pensioenvoorziening.

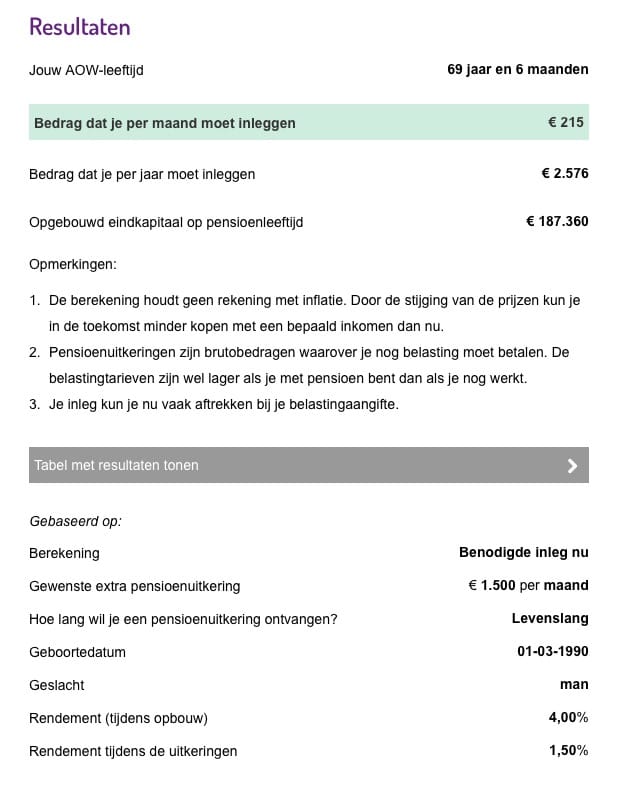

Wijzeringeldzaken.nl biedt een handige tool die berekent hoeveel u dan per maand zou moeten inleggen op basis van uw situatie. Als voorbeeld tonen we hiernaast een persoon van 35 jaar, die een levenslange uitkering wil na pensionering. Om dit te behalen moet er maandelijks € 215 (netto) ingelegd worden.

De berekening betreft een indicatie. Er zijn behoorlijk wat onzekere factoren, zoals de AOW-leeftijd, het beleggingsrendement en wat u precies nodig heeft aan inkomen. Toch geeft het een aardig beeld. In dit voorbeeld is een pensioenpot van € 187.000 toereikend om het doel te behalen. Voor deze berekening gaat men uit van een rendement van 4%. Belangrijk voor u om te realiseren dat die 4% een gemiddelde is.

| Tip: Bekijk ook de pensioenschijf van 5 van de NIBUD. Bij pensionering heeft u waarschijnlijk ook ander vermogen opgebouwd. Denk aan uw huis, auto en ander vermogen. Deze tool rekent alles handig door. |

Stap 4. Bepaal de (maandelijkse) inleg

Heeft u bij stap 2 ontdekt dat u nog jaarruimte over heeft? Goed nieuws. Dan kunt u fiscaal voordelig inleggen voor uw oude dag. Maar hoeveel wilt u inleggen? Wat is verstandig en haalbaar gezien uw inkomsten en uitgaven? En hoeveel zou u moeten inleggen om de gewenste uitkering te behalen?

Maak optimaal gebruik van uw jaarruimte

Als u de mogelijkheid heeft om de maximale jaarruimte te benutten, dan is dat natuurlijk erg interessant. De belastingdienst betaalt namelijk mee aan extra pensioen opbouwen. U hoeft dan nu geen inkomstenbelasting te betalen over de jaarruimte. In ons voorbeeld uit stap 2, bij een jaarruimte van bijna € 7500, is de inkomstenbelasting 37,48%. Het maximale belastingvoordeel bedraagt dan ruim € 2800,- per jaar.

Het kan natuurlijk zijn dat u niet de mogelijkheid heeft om een grote maandelijkse storting te doen. Bijvoorbeeld omdat u nu geld nodig heeft omdat u nog aan het begin van uw (ondernemers)loopbaan staat. Dan raden we aan om goed na te denken over welk bedrag u maandelijks wel kunt missen.

| Tip: start in ieder geval met zelf pensioen opbouwen! Ook al zijn uw middelen nog niet zo ruim, starten met opbouwen kan ook al met bijvoorbeeld € 50,- per maand. U kunt niet vroeg genoeg beginnen. |

Stap 5. Pensioen opbouwen door te beleggen

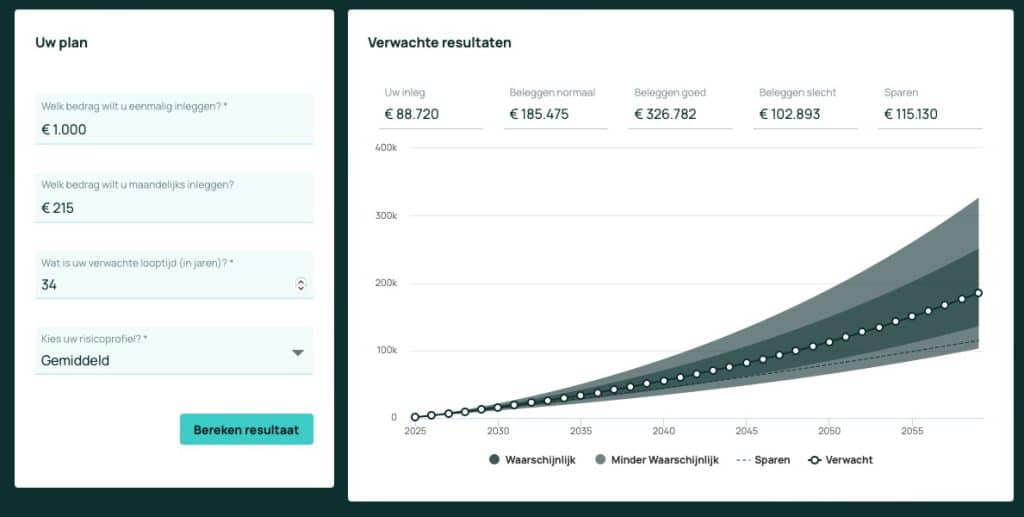

In het voorbeeld uit stap 3, waar iemand nog 34 jaar heeft om eigen pensioen op te bouwen en € 215 inlegt, gaat wijzeringeldzaken ervan uit dat deze persoon ervoor kiest om te beleggen in plaats van te sparen voor pensioen. Voor Finner is dit niet meer dan logisch. Toch horen wij van veel klanten nog steeds dat ze liever zouden willen sparen voor pensioen. Het risico van beleggen zou immers te groot zijn. Maar als u kiest voor sparen, dan loopt u vaak juist een groter risico. Dat is het risico om uw doelstelling niet te halen. Sparen levert simpelweg niet genoeg op. Wij laten dit graag zien via de pensioen tool van Finner. De uitleg over de berekening en disclaimer vindt u onderaan de tool.

Bron: Finner – data per april 2025

- Inleg:

Bij een eenmalige inleg van € 1.000,- en een maandelijkse inleg van € 215 legt u gedurende de jaren € 88.720 in. - Sparen:

Spaart u uw inleg, dan bouwt het op tot € 115.130 (zwarte stippellijn). Dit bij een rente van 1%. - Beleggen normaal scenario:

In een gemiddeld scenario met een rendement van ongeveer 4% (data Finner) komt u uit op € 185.475. Dit is een verschil van ruim € 70.000 ten opzichte van de spaarrente.

Pensioenbeleggen levert op de lange termijn, 15 jaar of meer, vrijwel altijd meer op dan een spaarrekening. Belegt u voor opbouw van pensioen en begint u bijtijds, dan is de horizon al snel 20, 30 of wel 40 jaar. Dan is beleggen een fantastisch middel om uw doelen te behalen. Niet voor niets beleggen Nederlandse pensioenfondsen ook het geld dat ze beheren. Kiest u toch voor sparen? Dan moet u aanzienlijk meer inleggen om een vergelijkbare pensioenpot op te bouwen.

Stap 6. Kies voor Box 1 en/of Box 3

Een belangrijke keuze voor het opbouwen van uw pensioen is hoe u het eigen pensioen fiscaal inricht. In Nederland worden de volgende 3 belastingboxen gehanteerd:

- Box 1: Belastbaar inkomen uit werk en woning

- Box 2: Belastbaar inkomen uit aanmerkelijk belang

- Box 3: Belastbaar inkomen uit sparen en beleggen

Voor particulieren is het verstandig een keuze te maken of u pensioen wilt opbouwen in Box 1 of in Box 3. In onderstaande tabel ziet u de belangrijkste verschillen.

| Box 1 | Box 3 | |

|---|---|---|

| Fiscaal voordeel | De inleg is aftrekbaar van de inkomstenbelasting. Bij uitkering betaalt u een lager tarief. | Geen |

| Vermogensrendementsheffing | Geen | Betalen vanaf € 57.684,- per persoon. Lees hier meer over vermogensbelasting. |

| Flexibiliteit | Geld staat vast tot AOW datum. | Geld is altijd beschikbaar |

Gaat u de jaar- of reserveringsruimte benutten, dan doet u dat in Box 1. Vindt u het een bezwaar dat het geld dan vast staat tot de AOW-datum? Overweeg dan een combinatie tussen Box 1 en 3. U benut dan voor een deel van uw vermogen het fiscale voordeel, terwijl u met een ander deel van uw vermogen flexibel blijft.

Stap 7. Kies de beste pensioenoplossing

Als de keuze is gevallen op Box 1 beleggen dan is het tijd om de beste pensioenoplossing te kiezen. Op finner.nl/pensioen kunt u eenvoudig een vergelijking maken van alle rekeningen waarop u kunt beleggen voor uw pensioen. Finner biedt geen inzicht in banksparen of verzekeringsopties. Sparen voor pensioen levert simpelweg te weinig op. Een verzekering afsluiten voor uw pensioen kan nogal een dure optie zijn. Beter is om het risico van beleggen te accepteren over de lange termijn en een passende rekening te kiezen. Wij helpen u graag de beste pensioenbeleggingsrekening te vinden.

In de vergelijking krijgt u inzicht in ruim 20 pensioenrekeningen waarop u kunt beleggen. Aan de linkerkant van de vergelijking kunt u de voorbeeldberekening en de filters aanpassen om tot een keuze te komen. In de vergelijking staan de partijen gesorteerd op alfabetische volgorde. Voor de vergelijking van de partijen geven we nog een aantal tips:

- Kijk kritisch naar de kosten

Dit zijn de gemiddelde kosten over de geselecteerde looptijd bij de geselecteerde voorbeeldberekening. Kosten hebben grote impact op de pensioenopbouw. - Bekijk het profiel van de pensioenoplossing

Hier ziet u een specificatie van de kosten, de verwachte pensioenopbouw, de rendementen en verdere informatie over de pensioenrekening. - Zelf beleggen of laten beleggen?

Een belangrijke keuze is of uw zelf wil kiezen in welke producten u belegt, of liever de beleggingskeuzes overlaat aan de partij. - Meer info of rekening openen

Bent u eruit? Via de knop “meer info” bekijkt u de website van de aanbieder.

Stap 8. Waar kunt u pensioen opbouwen?

In Nederland zijn er enkele tientallen partijen waar je kunt beleggen voor je pensioen. Bij ongeveer de helft van die partijen kun je het beleggen helemaal uitbesteden. Je krijgt dan advies over het risico wat bij je past en je hoeft zelf geen beleggingskeuzes te maken. Bij de andere categorie moet je wel zelf één of meerdere fondsen selecteren zonder advies. Hieronder een overzicht:

Pensioen opbouwen helemaal uitbesteden

| Partij | Pensioenrekening | |

|---|---|---|

| Axento | Pensioenbeleggen | MEER INFO |

| BeSmart | Pensioenrekening | MEER INFO |

| Doelbeleggen | Pensioen box 1 | MEER INFO |

| Nationale-Nederlanden | Aanvullende Pensioenopbouw | MEER INFO |

| NNEK | Pensioenrekening | MEER INFO |

| OAKK | Lijfrente beleggen | MEER INFO |

| Pensioenbeleggen.nl | Box 1 Beleggen | MEER INFO |

| Pensioenpotje.nl | Pensioenbeleggen | MEER INFO |

| Rabobank | ToekomstBeleggen | MEER INFO |

| Semmie | Pensioenrekening | MEER INFO |

| Vermogensbeheer Friesland | Lijfrentebeleggen | MEER INFO |

Pensioen opbouwen door zelf fondsen te kiezen

| Partij | Pensioenrekening | |

|---|---|---|

| ABN AMRO | Pensioenbeleggen | MEER INFO |

| Brand New Day | Pensioenrekening | MEER INFO |

| Bright | Pensioen | MEER INFO |

| DEGIRO | Pensioenrekening | MEER INFO |

| Evi van Lanschot | Evi Pensioen | MEER INFO |

| JOUW | JOUW pensioen | MEER INFO |

| Meesman | Pensioenrekening | MEER INFO |

| Peaks | Pensioenrekening | MEER INFO |

| Perlas | Pensioenplan | MEER INFO |

| SNS | SNS Lijfrente | MEER INFO |

| Trustus | Pensioen | MEER INFO |

Pensioen opbouwen – Begin op tijd!

Misschien is uw pensioengerechtigde leeftijd nog ver weg. Dat is ideaal, want dat betekent dat u nog veel tijd hebt om kapitaal op te bouwen voor later. Tijd is daarvoor een hele belangrijke factor. Hoe verder uw pensioengerechtigde leeftijd in de toekomst ligt, hoe beter. Is uw pensioen nog 20 jaar of meer weg, dan hoeft u veel minder in te leggen om uw doel te bereiken dan wanneer u daar bijvoorbeeld nog maar 10 jaar voor heeft.

In ons voorbeeld heeft iemand € 200.000 nodig voor zijn pensioen. Om dat doelkapitaal te behalen zet hij maandelijks een bedrag opzij. Hoeveel deze persoon hiervoor maandelijks opzij moet zetten is afhankelijk van de periode kan hij kan beleggen. In de tabel hieronder ziet u dat bij een langere inlegperiode niet alleen het maandelijkse inlegbedrag lager is maar ook de totale inleg. Voor het voorbeeld gaan we ervan uit dat het geld aan het begin van de maand wordt ingelegd. We gaan uit van 5% rendement en we houden geen rekening met belastingheffing.

Tabel – Hoeveel inleg is per maand nodig voor een eindkapitaal van € 200.000,-?

| Tijd | Maandelijkse inleg | Totale inleg | Doelkapitaal |

|---|---|---|---|

| 40 jaar | € 134,- | € 64.320 | € 200.000 |

| 30 jaar | € 244,- | € 87.840 | € 200.000 |

| 20 jaar | € 491,- | € 117.840 | € 200.000 |

| 10 jaar | €1290,- | € 154.800 | € 200.000 |

Hoe eerder hij begint, des te minder is nodig. Dat komt door het rente-op-rente-effect. Het rendement dat u tussentijds behaalt, telt mee in de jaren daarna. Zo groeit uw vermogen exponentieel. Met name bij beleggen telt dat flink door. Lees meer hierover in het artikel ‘Sparen voor later – begin bijtijds!’

Hulp nodig bij uw keuze?

U kunt op ons platform terecht voor een onafhankelijke vergelijking van aanbieders van pensioenrekeningen. Zo kunt u de beste keuze maken. Finner is een onafhankelijke vergelijkingssite. Wij adviseren u niet over complexe financiële producten zoals pensioenrekeningen. Daarvoor kunt u terecht bij een financieel adviseur.

Een financieel adviseur kan u onder andere advies geven over:

- Inzicht in de huidige financiële- en pensioensituatie

- Advies hoe u het beste pensioen kunt opbouwen

- Advies over wat de beste pensioenrekening is

- Bemiddelen bij het openen van de rekening

Finner beschikt over een breed netwerk aan AFM geregistreerde financieel adviseurs waar we u desgewenst mee in contact kunnen brengen. Mail naar [email protected], we helpen u graag verder.