Door Europese regelgeving is duurzaam beleggen is tegenwoordig goed te vergelijken. Finner analyseert de verplichte documentatie van vermogensbeheerders en combineert dit met de data van onze duurzaamheidspartner Clarity.ai. Zo zien we we of de duurzaamheidsclaims van vermogensbeheerders ook echt kloppen. Zoekt u een duurzame vermogensbeheerder? Vraag dan ons gedetailleerde vergelijkingsrapport aan!

Inhoudsopgave

Hoe begin ik met duurzaam beleggen?

Wat zijn de voordelen van duurzaam beleggen?

Keuzes bij duurzaam vermogensbeheer

Duurzaam vermogensbeheer in Nederland

Wat is duurzaam beleggen?

Duurzaam beleggen is een vorm van beleggen waarbij ook de gevolgen voor mens, milieu en maatschappij worden meegewogen. Het wordt vaak aangeduid als maatschappelijk verantwoord beleggen of ESG-beleggen. De meest verregaande vorm van duurzaam beleggen is impactbeleggen.

Duurzaam beleggen volgens de wet

Sinds 2021 is de Sustainable Finance Disclosure Regulation (SFDR) van toepassing, met als doel de transparantie over duurzaamheid in de financiële sector te vergroten. De SFDR maakt onderscheid tussen twee soorten duurzaam beleggen:

- Portefeuilles met duurzame kenmerken — het financiële rendement blijft primair leidend; vaak aangeduid als ESG-beleggen of maatschappelijk verantwoord beleggen (SFDR-artikel 8).

- Portefeuilles met een duurzame beleggingsdoelstelling — vaak impactbeleggen genoemd (SFDR-artikel 9).

De term ‘duurzaam’ kan betrekking hebben op milieu, maatschappij, of een combinatie van beide.

Wat betekent ESG?

De term ESG is een Engelse afkorting die staat voor:

- Environmental (ecologisch): betreft onder andere het voorkomen van schade aan het milieu en het efficiënt gebruik maken van grondstoffen.

- Social (sociaal/maatschappelijk): gaat over de inzet voor de maatschappij, productverantwoordelijkheid en oog hebben voor werkdruk en mensenrechten.

- Governance (goed bestuur): heeft te maken met transparant en eerlijk bestuur dat in het belang van aandeelhouders opereert en corruptie, fraude en belangenverstrengeling tegengaat.

Wat is maatschappelijk verantwoord beleggen?

Deze term wordt, net als ESG-beleggen, vaak gebruikt voor de minder verregaande vormen van duurzaam beleggen. Dit omvat vaak het uitsluiten van producten of activiteiten die een sterk negatieve maatschappelijke impact hebben. Je kunt dan denken aan controversiële wapens, tabak, of bedrijven die zich niet houden aan internationale normen over mensenrechten. Er zijn daarnaast nog veel andere manieren om duurzaamheid te integreren in een beleggingsportefeuille, deze worden verderop in dit artikel verder toegelicht.

Wat is impactbeleggen?

Wanneer de beheerportefeuille specifieke duurzame doelstellingen nastreeft, spreken we van impactbeleggen. Daarbij kunt u denken aan bedrijven die investeren in oplossingen voor schone energie of projecten in ontwikkelingslanden. De duurzame impact is daarbij belangrijker dan rendement. Deze impact moet meetbaar zijn en de vermogensbeheerder publiceert jaarlijks in hoeverre de duurzame doelstellingen behaald zijn. De beleggingen mogen daarnaast geen negatieve impact hebben op andere duurzaamheidsdoelen. Dit is een van de meest verregaande vormen van duurzaam beleggen.

Wat is groen beleggen?

Duurzaam beleggen is niet per se hetzelfde als groen beleggen. Duurzaam vermogensbeheer levert geen fiscaal voordeel op. Wilt u dat wel, dan kunt u beleggen in een paar groenfondsen die investeren in door de fiscus goedgekeurde groene beleggingen. Slechts enkele beleggingen komen voor dit belastingvoordeel in aanmerking. Duurzame vermogensbeheerders hanteren een bredere spreiding dan deze groenfondsen, die zich richten op specifieke groene projecten. U leest meer over groen beleggen in ons artikel over beleggen in groenfondsen.

Hoe begin ik met duurzaam beleggen?

Begin met te bepalen wat ú onder duurzaam beleggen verstaat: welke activiteiten sluit u uit en welke wilt u juist stimuleren? Vervolgens kunt u de portefeuille zelf zo samenstellen, of via Finner vergelijken welke vermogensbeheerder hierin het best bij u past.

Zelf duurzaam beleggen

U kunt zelf duurzaam beleggen door zelf aandelen, fondsen, of ETF’s te selecteren, die passen bij uw duurzaamheidsvoorkeuren. Als u in individuele aandelen belegt kunt u zelf een analyse maken van de duurzaamheid van een bedrijf. Wanneer u in ETF’s of andere beleggingsfondsen belegt kunt u de website van de fondsbeheerder of het prospectus van het fonds raadplegen voor meer informatie over de duurzaamheid hiervan. In dit artikel focussen we op duurzaam beheerd beleggen.

Wat zijn de voordelen van duurzaam beleggen?

Uw beleggingen zijn minder blootgesteld aan duurzaamheids- en regelgevingsrisico’s, zoals aansprakelijkheid voor milieuschade of schendingen van arbeidsrechten, antitabakswetgeving, een CO₂-heffing of het sluiten van kolen- en kerncentrales. Sterke governance verkleint het risico op omkoping en corruptie, waardoor bedrijven in het belang van aandeelhouders opereren.

Keuzes bij duurzaam vermogensbeheer

De belangrijkste strategieën voor duurzaam beleggen zijn negatieve uitsluiting en positieve selectie. Bij negatieve uitsluiting worden bedrijven met controversiële of vervuilende activiteiten vermeden. Bij positieve selectie kiest men juist bedrijven die een positieve impact maken of een hoge ESG-score hebben.

Integratie van duurzaamheid in vermogensbeheer

Een duurzame vermogensbeheerder past vaak een of meer van de volgende methoden toe om het duurzaamheidsbeleid vorm te geven:

- Uitsluiting (screening): wanneer bepaalde bedrijven worden uitgesloten op basis van de omzet die ze halen uit bepaalde producten of diensten. Bijvoorbeeld beleggingen in tabak, wapens, fossiele brandstoffen, of andere controversiële zaken.

- Best-in-class: selectie van bedrijven die binnen hun sector het best presteren op ESG-criteria. Vaak wordt er gebruikgemaakt van scores van externe dataproviders die bedrijven beoordelen op hun ESG-prestaties.

- Themabeleggen: het opnemen van ondernemingen die bijdragen aan duurzame thema’s zoals de ontwikkeling van medicijnen of de energietransitie. Hierbij wordt vaak aangesloten bij de Duurzame Ontwikkelingsdoelen (SDG’s) van de VN.

- Lage CO2-uitstoot: ondernemingen met een (relatief) hoge CO₂-uitstoot worden uitgesloten. Om in lijn met het Klimaatakkoord van Parijs te beleggen, moet de gemiddelde uitstoot van de portefeuille minimaal 50% lager liggen dan die van de brede markt en jaarlijks met 7% afnemen.

- Actief aandeelhouderschap: wanneer een vermogensbeheerder in gesprek gaat met bedrijven om aan te zetten tot verandering. Dit wordt ook wel engagement genoemd. Ook kan met het stemrecht van aandelen invloed uitgeoefend worden op het beleid van bedrijven.

Hoe duurzaam is vermogensbeheer?

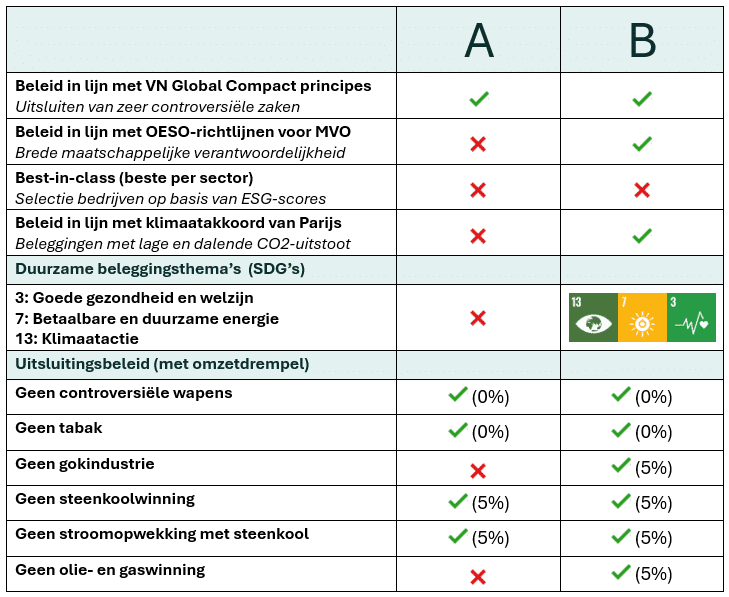

Via Finner kunt u vergelijken welke activiteiten door vermogensbeheerders worden uitgesloten en welke drempelwaarde(s) hierbij gehanteerd worden. Ook ziet u of het duurzaamheidsbeleid is afgestemd op internationale richtlijnen voor maatschappelijk verantwoord ondernemen (MVO) of het klimaat. In onderstaande tabellen vatten we dit voor u samen:

| Uitsluiting | % van markt dat uitsluit | Omschrijving |

|---|---|---|

| Controversiële wapens | 49% | Wapens die een disproportionele en willekeurige impact hebben op de burgerbevolking, zoals nucleaire wapens, landmijnen, biologische wapens, chemische wapens en clusterbommen. |

| Tabak | 48% | Dit omvat zowel de teelt van tabak als de productie van tabaksproducten. |

| Steenkool | 29% | Hieronder vallen zowel de winning van steenkool als de opwekking van kolengestookte elektriciteit. |

| Olie- en gaswinning | 11% | Hieronder vallen zowel conventionele vormen van olie- en gaswinning als niet-conventionele (vaak meer vervuilende) vormen zoals teerzanden, en schalieolie- en gas. |

| Internationale richtlijnen | % van markt dat in lijn belegt | Omschrijving |

|---|---|---|

| VN Global Compact principes | 50% | Het uitsluiten van organisaties die mensenrechten schenden en/of betrokken zijn bij kinderarbeid, zware milieuvervuiling of corruptie. |

| OESO richtlijnen voor MVO | 13% | Dit is een bredere maatschappelijke verantwoordelijkheid waarbij ook gekeken wordt naar leveranciers (ketenverantwoordelijkheid), belastingen, consumentenbelangen en lokale gemeenschappen. |

| Klimaatakkoord van Parijs | 5% | De activiteiten van bedrijven in de portefeuille hebben een significant lagere CO2-uitstoot, die jaarlijks verder afneemt met als doel de opwarming van de aarde ruim onder de 2°C te houden. |

Transparantie in duurzaamheid

In Europa staat duurzaam beleggen nadrukkelijk op de agenda. Vermogensbeheerders hoeven niet per se duurzaam te beleggen, maar wie wél duurzaamheidsclaims maakt moet die concreet maken en onderbouwen. Hiervoor is in 2021 de SFDR-regelgeving geïntroduceerd, om greenwashing tegen te gaan en vergelijkbaarheid te vergroten.

Europese regelgeving voor transparantie

Sinds 10 maart 2021 is de Sustainable Finance Disclosure Regulation (SFDR) van toepassing. Deze Europese regelgeving beoogt transparantie te bevorderen en ‘greenwashing’ te voorkomen—wanneer vermogensbeheerders zich duurzamer voordoen dan ze daadwerkelijk zijn. Vermogensbeheerders die een portefeuille als duurzaam aanbieden moeten helder definiëren wat de duurzaamheidskenmerken of duurzame beleggingsdoelstellingen hiervan zijn, welke methodiek wordt gebruikt en hoe er wordt gemeten. Jaarlijks rapporteren zij op gestandaardiseerde wijze in hoeverre de doelen of kenmerken zijn gerealiseerd.

Labels voor duurzaamheid

Vermogensbeheerders zijn verplicht hun portefeuilles in te delen volgens een van de volgende SFDR classificaties:

- SFDR artikel 8 (lichtgroen): portefeuilles met duurzame kenmerken. Binnen de zelfgestelde duurzame kaders blijft het financieel rendement primair leidend. Vooraf wordt concreet gedefinieerd wat de duurzame kenmerken zijn en hoe dit wordt gemeten. Jaarlijks wordt er gerapporteerd in hoeverre hieraan is voldaan.

- SFDR artikel 9 (donkergroen): portefeuilles met een duurzame beleggingsdoelstelling. Deze moet meetbaar zijn en daarnaast mogen de beleggingen ook geen (significante) negatieve impact hebben op andere duurzame doelen. Jaarlijks wordt gerapporteerd in hoeverre deze doelstelling behaald is.

- SFDR artikel 6 (grijs): portefeuilles zonder duurzaamheidslabel. ESG-risico’s kunnen worden meegewogen uit rendementsoogpunt, maar de vermogensbeheerder mag de portefeuille niet als duurzaam neerzetten op haar website of ander marketingmateriaal.

De kleurcodering (lichtgroen, donkergroen, grijs) is niet wettelijk vastgelegd, maar wel gangbaar in de markt om SFDR-labels te duiden. Dit kan handig zijn, maar het dekt niet altijd de lading. Met name bij artikel-8-portefeuilles is de spreiding groot: van beperkte uitsluitingen (bijv. alleen controversiële wapens en tabak) tot strikte uitsluitingen, lage CO₂-uitstoot en een best-in-class-beleid. ‘Lichtgroen’ is gemiddeld genomen een bruikbare duiding, maar in de praktijk bestaan er vele tinten groen.

SFDR classificaties in Nederland

In de onderstaande tabel ziet u de SFDR classificatie van vermogensbeheerders in Nederland:

| SFDR-classificatie | % van portefeuilles | Omschrijving |

|---|---|---|

| Artikel 8 | 44% | Heeft duurzame kenmerken, maar financieel rendement blijft het doel |

| Artikel 9 | 5% | Heeft een duurzame beleggingsdoelstelling |

| Artikel 6 | 51% | Houdt geen rekening met duurzaamheid |

Duurzaam vermogensbeheer in Nederland

Met inzage in ruim 95% van de portefeuilles heeft Finner de grootste database voor duurzaam vermogensbeheer in Nederland. We analyseren de SFDR-documentatie die vermogensbeheerders moeten publiceren en kunnen deze duurzaamheidsclaims ook verifiëren door de samenwerking met onze duurzaamheidspartner Clarity.ai.

Hoe beïnvloedt duurzaam beleggen mijn rendement?

Uit onderzoek van Finner blijkt dat duurzame vermogensbeheerders (SFDR-artikel 8/9) in de afgelopen tien jaar gemiddeld 0,2%-punt per jaar meer rendement behaalden dan niet-duurzame aanbieders. Dit sluit aan bij veel wetenschappelijke studies, die doorgaans een neutraal tot licht positief rendementsverschil vinden.

Hoe wordt duurzaam beleggen beoordeeld?

In onderstaande tabel ziet u van een aantal portefeuilles de SFDR-duurzaamheidsclassificatie en in hoeverre er wordt voldaan aan eerder genoemde duurzame kenmerken. Het is geen volledig overzicht, vraag daarvoor een vergelijkingsrapport aan voor de volledige vergelijking en een gedetailleerd overzicht van de kenmerken van uw vermogensbeheerder.

| Partij | Dienstverlening | SFDR-artikel | Uitsluitingen | Internationale richtlijnen |

|---|---|---|---|---|

| Triodos | Fondsbeheer | 9 | 4/4 | 3/3 |

| Triodos | Vermogensbeheer | 9 | 4/4 | 3/3 |

| ASN Bank | Gespreid Beleggen | 9 | 4/4 | 3/3 |

| Triodos | Mixfondsen | 9 | 4/4 | 3/3 |

| Fair Capital Partners | Vermogensbeheer | 9 | 4/4 | 3/3 |

| ING Private Banking | SDG Impact | 9 | 4/4 | 2/3 |

| ING | SDG Impact | 9 | 4/4 | 2/3 |

| ABN AMRO Meespierson | Impact Fondsen Mandaat | 9 | 4/4 | 2/3 |

| ABN AMRO | Impact Fondsen Mandaat | 9 | 4/4 | 2/3 |

| IVM Caring Capital | Vermogensbeheer | 8 | 4/4 | 3/3 |

| ING Private Banking | Duurzaam | 8 | 4/4 | 2/3 |

| ING | Duurzaam | 8 | 4/4 | 2/3 |

| Evi van Lanschot | Beheer | 8 | 3/4 | 3/3 |

| Doubledividend | Vermogensbeheer | 8 | 4/4 | 2/3 |

| ABN AMRO Meespierson | ESG Beleggen Mandaat | 8 | 4/4 | 2/3 |

| Van Lanschot Kempen | Duurzaam | 8 | 3/4 | 3/3 |

| ABN AMRO | ESG Fondsen Mandaat | 8 | 4/4 | 2/3 |

| Semmie | Sustainable | 8 | 4/4 | 2/3 |

Duurzaam vermogensbeheer vergelijken

Finner vraagt periodiek aan vermogensbeheerders en banken om informatie aan te leveren over hun duurzame beleggingsbeleid. Daarnaast gebruiken we openbare bronnen en data van onze duurzaamheidspartner Clarity.ai. In onze vergelijker kunt u aangeven hoe belangrijk u duurzaamheid vindt en wat u wil uitsluiten of wat u juist wil bevorderen. Vervolgens ontvangt u een onafhankelijk rapport dat aansluit bij uw duurzame voorkeuren. Hieronder ziet u de overzichtspagina uit dit rapport waar de vermogensbeheerders op duurzaamheid vergeleken worden: