Beurskoersen kunnen soms in korte tijd hard stijgen of dalen. Na een flinke stijging vragen veel beginnende beleggers zich af of beleggen nu wel verstandig is, uit angst voor een koerscorrectie. Maar na een flinke daling blijkt het ook lastig om in te stappen. Dan is er zoveel onrust in de wereld. Moet u nu instappen of wachten? Wat is eigenlijk de verwachting van de beurs op lange termijn? Finner geeft u tips over instappen met beleggen.

Het beste instapmoment voor beleggen is lastig te voorspellen. Uit data van Finner blijkt dat het zelfs professionele vermogensbeheerders zelden lukt om instappen en uitstappen goed te timen. Gelukkig is het voorspellen van de beurs ook helemaal niet nodig. Bij beleggen is tijd namelijk belangrijker dan timing! In dit artikel lichten we dat toe en delen we onze tips rondom timing en het verlagen van uw risico.

Waarom beursrecords niet bijzonder zijn

Instappen of wachten tot een correctie?

Wat is het beste instapmoment?

Instappen of wachten met beleggen tijdens onrust

Risico verlagen? Gespreid instappen!

Hoe kan ik het beste instappen?

Waarom beursrecords niet bijzonder zijn

Een record klinkt als iets heel bijzonders, een unieke prestatie. Beursrecords krijgen veel media-aandacht en hoogtevrees ligt op de loer. Want na een flinke stijging zal de beurs toch dalen? Een blik op het verleden leert ons echter dat beursrecords helemaal niet bijzonder zijn en juist aan de basis staan van wat beleggen op lange termijn zo rendabel maakt. Uit onderzoek blijkt zelfs dat beurskoersen in 30% van de maanden op recordhoogte zitten. Hoe werkt dat?

Wereldeconomie en beurzen stijgen op lange termijn

Dat beursrecords zo vaak voorkomen is goed verklaarbaar. Deze historische feiten vormen daarvoor de basis:

- Op lange termijn groeide de wereldeconomie altijd.

- Aandeelhouders profiteren: een aandelenportefeuille leverde historisch gezien, gecorrigeerd voor inflatie, ruim 7% per jaar op.

Aandelenkoersen zijn namelijk een afspiegeling van de waarde van bedrijven. Het grootste deel van de tijd maken bedrijven winst en groeien ze. Dit vertaalt zich in steeds hogere koersen. De verwachting van de beurs op de lange termijn is een exponentieel opgaande lijn en als aandeelhouder profiteert u daarvan.

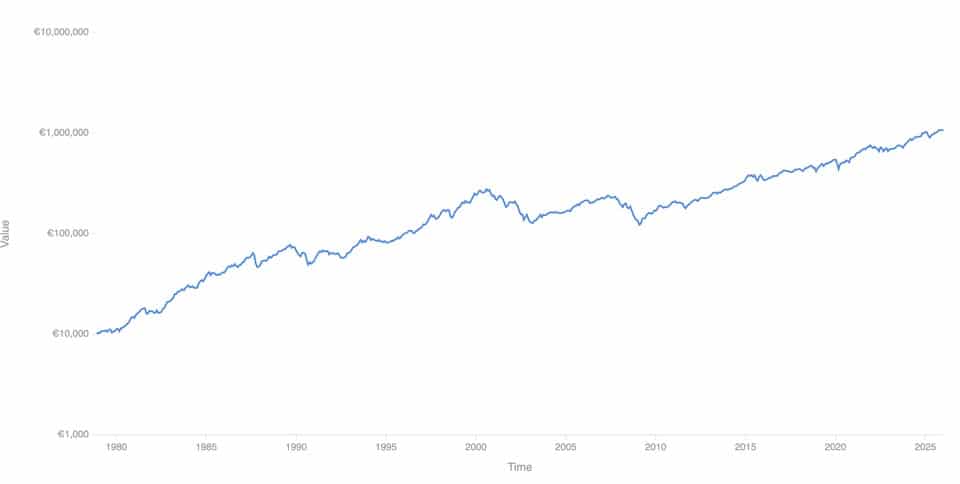

Bron: curvo.eu– Logaritmische grafiek van de MSCI World Index (van december 1978 tot december 2025)

Bovenstaande grafiek is van de MSCI World Index; één van de meest bekende wereldwijde aandelenindices. Op de lange termijn steeg deze altijd. Elke crash werd weer goedgemaakt. Wie voor de lange termijn belegde, kon tot nu toe altijd op nieuwe records rekenen. Helaas overheerst vaak de angst voor een daling, wat de aandacht wegtrekt van deze feiten voor de verwachting van de beurs op lange termijn.

Bedrijfswinst als drijver van de beurs

Op lange termijn volgen beurskoersen grofweg de ontwikkeling van bedrijfswinsten. Bedrijven die structureel meer winst maken, creëren meer waarde. Die winst wordt uitgekeerd als dividend of opnieuw geïnvesteerd in verdere groei. Dat vormt het fundament onder de stijgende lijn van de beurs.

Net als de wereldeconomie laten ook bedrijfswinsten over langere perioden een duidelijke opwaartse trend zien. Dat is een belangrijke motor achter stijgende beurskoersen op de lange termijn. Op korte termijn bewegen koersen vooral door renteontwikkelingen, verwachtingen en sentiment.

Koers-winstverhouding als drijver van de beurs

De koers-winstverhouding, toont hoe aandelen geprijsd zijn ten opzichte van de winst. Een verhouding tussen 10 en 20 geldt historisch vaak als gangbaar. Een hogere koers-winstverhouding lijkt risicovol, maar kan heel verklaarbaar zijn. Bijvoorbeeld bij sterke winstgroei, lage rente of hoge verwachtingen. Dit verschilt bovendien per sector. Koersen kunnen lang blijven stijgen zolang winstvooruitzichten en vertrouwen hoog blijven. Beursrecords en een hoge koers-winstverhouding zijn daarom geen automatische voorbode van een correctie.

Instappen op recordhoogte?

Angst om in te stappen bij recordkoersen is ongegrond, blijkt ook uit onderzoek. Zo becijferde Schroders dat Amerikaanse aandelen sinds 1926 in 30% van de maanden op een all-time high hebben gestaan. Bovendien bleek dat beurzen na records vaak nog doorstijgen. Het gemiddelde rendement in de twaalf maanden na een piek was 10,3% boven de inflatie. In de 2 of 3 jaar na een piek vlakte het rendement weliswaar wat af, maar bleef nog steeds boven gemiddeld.

Instappen of wachten tot een correctie?

Wie het spannend vindt om in tijden van beursrecords in te stappen, is vaak geneigd om even af te wachten, bijvoorbeeld op een correctie. Maar wanneer komt de dip? Dat valt niet te zeggen, maar vaak volgt een herstel van de verliezen binnen vier tot acht maanden. Beleggers die correcties proberen te timen, missen vaak ook sterke herstelperiodes, stelt beleggerstrainer Hans Oudshoorn (Telegraaf).

Als u twijfelt tussen instappen of wachten, dan is het goed om in elk geval hier rekening mee te houden:

- Afwachten kan uw rendement aanzienlijk verlagen. Een Amerikaanse aandelenportefeuille leverde sinds 1926 een reëel (gecorrigeerd voor inflatie) rendement van ruim 7% per jaar op. Maar wie na elk beursrecord even was uitstapt, behaalde slechts 4,7% rendement, zo blijkt uit onderzoek van Schroders. Beursrecords worden namelijk vaak gevolgd door nieuwe recordhoogtes.

- Het timen van het instappen na een koersdaling is enorm lastig. Want wanneer stapt u dan wel in? Beurzen dalen doorgaans niet zomaar. Vaak is er in zo’n geval een gebeurtenis in de wereld die maakt dat beleggers minder enthousiast worden over aandelen, waardoor de koersen dalen. En dan moet je stalen zenuwen hebben om alsnog in te stappen. In het ergste geval is er zelfs een beurscrash. In zo’n periode is de markt heel beweeglijk en ligt het ook voor de hand om nog even te wachten op ‘een beter moment’. En zo zijn we weer terug bij af.

Wat is het beste instapmoment?

Is het verstandig om nu te beleggen, of toch nog even wachten? Timen van de markt is ingewikkeld en leidt vaak tot teleurstellingen. Het blijkt in de praktijk vrijwel onmogelijk om de koersen te voorspellen. Zelfs professionele vermogensbeheerders lukt dat zelden, zo blijkt uit data van Finner. Vermogensbeheerders hebben meer tijd, informatie en ervaring. Bovendien beschikken zij vaak over snellere verbindingen met koersendata en de beurs. Maar we zien dat de rendementen van vrijwel alle vermogensbeheerders in crisistijden met de beurs mee omlaag gaan.

Een ander probleem met timing is dat je het nooit goed doet. Je kunt jezelf achteraf altijd verwijten dat er een (nóg) beter moment was geweest om in te stappen. Het timen van de markt is daarom verspilde energie. Gelukkig is goede timing niet nodig om rendement te maken.

Tijd is belangrijker dan timing

Bij beleggen is tijd belangrijker dan timing. Met andere woorden: een lange beleggingstermijn is veel belangrijker voor uw beleggingsresultaat dan u bezighouden met de in- en uitstapmomenten.

Het hoogste verwachte rendement kunt u daarom halen als u direct volledig instapt. U zet dan namelijk al uw geld direct aan het werk. Geld dat langs de zijlijn staat wordt immers alleen maar minder waard, door inflatie, belastingen en de lage rente. Maar als u ineens instapt loopt u wel het risico dat dit vlak voor een grote koersdaling is. Die kans is klein, maar de kans bestaat wel. Daarom geldt dat u alleen moet beleggen met geld dat u lange tijd kunt missen, bij voorkeur minimaal 10 tot 15 jaar. Een lange beleggingshorizon is belangrijk om ups en down in de markt op te vangen. En hoe langer u belegt, des te kleiner is de impact van het instapmoment.

Naast het aanhouden van een lange termijn kunt u het instaprisico verder verlagen door gespreid in te stappen.

De verwachting van de beurs op lange termijn

De lange termijnverwachting voor de aandelenbeurzen hangt af van tal van factoren, zoals economische groei, inflatie, rentestanden en geopolitieke ontwikkelingen. Doorgaans zijn die factoren al verwerkt in de hoogte van de aandelenkoersen. Bij economisch nieuws ziet u de impact bijvoorbeeld meestal al binnen enkele milliseconden in de prijzen van aandelen verwerkt. Dat maakt het lastig om daar als particuliere belegger nog op te kunnen anticiperen.

Toch is beleggen verstandig. Want historisch gezien stijgen aandelenmarkten altijd, ondanks korte-termijnvolatiliteit. Daarom laten wereldwijde aandelenkoersen op lange termijn een exponentieel opgaande lijn zien. Aandelen leveren gemiddeld over de lange termijn 7% per jaar op, waardoor steeds nieuwe beursrecords worden neergezet. Beleggers kunnen zich daarom beter niet bezighouden met de verwachting van de beurs op korte termijn, maar beleggen met geld dat ze langere tijd kunnen missen.

Het voordeel van nu instappen

Feit is dat op de langere termijn beleggen met een gespreide portefeuille van aandelen en obligaties meer oplevert dan sparen. Daarom is beleggen een verstandige keuze.

Moet iedereen dan altijd maar gaan beleggen? Dat hangt van uw situatie af. Een lange termijn is cruciaal, omdat aandelenbeurzen op de lange termijn een stijgende lijn laten zien. Geld dat u op korte termijn nodig hebt, moet u als buffer op een spaarrekening laten staan. Maar met het extra vermogen dat u een langere tijd kunt missen, kunt u gaan beleggen. Risico en rendement gaan namelijk hand in hand. De verwachting van de beurs op korte termijn kan onzeker zijn en koersen kunnen erg beweeglijk zijn, maar op lange termijn wordt risico beloond met rendement.

Hoe langer u belegt, des te groter de kans op succes. Reken het zelf uit met onze sparen of beleggen tool. Of bekijk onderstaande voorbeelden.

| Inleg €10.000 | Sparen | Beleggen (slecht scenario) | Beleggen (normaal scenario) | Beleggen (goed scenario) |

|---|---|---|---|---|

| Na 10 jaar | €11.389 | €9.112 | €15.927 | €27.109 |

| Na 25 jaar | €13.843 | €16.219 | €31.803 | €61.378 |

Instappen of wachten met beleggen tijdens onrust

Regelmatig is er nieuws in de wereld waardoor beleggers zenuwachtig reageren. Is beleggen verstandig als de markten onrustig zijn? In die tijden voelt het goed om nog even af te wachten op een beter instapmoment, maar dat werkt vaak averechts. Het timen van de markt is namelijk al helemaal lastig tijdens onrust. In zo’n periode is de markt heel beweeglijk. Financiële markten verwerken nieuws razendsnel in de beurskoersen. En zodra de lucht is opgeklaard, staan de beurzen meestal gelijk een stuk hoger. Dan stapt u juist in tegen hogere koersen. Ook in onrustige tijden is het daarom belangrijk om de blik te houden op de lange termijn.

Wat als ik beleg tijdens een beurscrisis?

Stel dat u in die periode een beurscrisis meemaakt, dan heeft u met een langere beleggingshorizon genoeg tijd voor herstel. De geschiedenis leert namelijk dat koersen altijd herstelden na een crisis. Na de corona-correctie in maart 2020 ging het heel snel en duurde het minder dan een jaar. Het langste duurde het herstel na de grote crisis van 1929. Toen was de beurs pas na 14 jaar weer terug op het oude niveau.

Beleggen in oorlogstijd

Het lijkt een noodscenario: beleggen in tijden van oorlog. De geschiedenis leert ons echter dat de invloed van oorlogen en andere grote wereldgebeurtenissen op aandelenbeurzen beperkt was. In tegenstelling tot wat mensen doorgaans verwachten, had de geopolitiek meestal maar kort impact op de beurs. Om dit te illustreren kijkt men vaak naar de Amerikaanse S&P 500. Slechts in twee van de laatste dertig geopolitieke gebeurtenissen was de negatieve impact op de S&P 500 na één jaar groter dan 15%. Gemiddeld noteerde de S&P500 na 12 maanden juist 7,8% hoger.

Risico verlagen? Gespreid instappen!

Vindt u ineens instappen met beleggen een te grote stap en wilt u toch de risico’s bij beleggen beperken? Er is een eenvoudig alternatief voor het dilemma ‘instappen of wachten’. Kies dan voor gespreid instappen. Met gespreid beleggen hoeft u de markt niet te timen. U belegt dan niet alles in één keer, maar kiest ervoor om uw beleggingsportefeuille geleidelijk op te bouwen.

Stel, u hebt €100.000,- te besteden. In plaats van dit ineens te beleggen, kunt u ervoor kiezen uw instapmomenten te spreiden. U belegt dan bijvoorbeeld 5 keer €20.000,- op een vooraf bepaald moment, ongeacht de marktomstandigheden. Dan stapt u nooit met het hele bedrag op een hoogte- of dieptepunt in.

Door het instapmoment bij beleggen te spreiden ontstaat een gemiddelde aankoopkoers en verdwijnt het risico van een slechte timing. Het geeft de rust dat u niet op het verkeerde moment instapt en het benauwd krijgt als de waarde van uw beleggingen ineens daalt.

Er is ook een keerzijde. Gespreid instappen zorgt namelijk voor een lager verwacht rendement, omdat u niet ineens uw volledige vermogen aan het werk zet, maar het rustig opbouwt. Lees meer over gespreid instappen in ons artikel over veilig beleggen.

Periodiek beleggen – gespreid blijven instappen

Het risico van duur aandelen kopen kunt u ook structureel beperken door periodiek beleggen met een vast bedrag per maand. Met periodiek beleggen koopt u op vaste momenten aandelen, als de beurskoersen hoog én laag zijn. Stijgt de koers? Dan heeft u over het deel wat u al had ingelegd alvast winst gemaakt. Daalt de koers? Dan koopt u de eerstvolgende maand voor een lagere prijs in. Bij een lagere prijs koopt u automatisch meer stukken. Op die manier drukt u de gemiddelde aankoopprijs van uw beleggingen. Hieronder een rekenvoorbeeld:

| Maandelijkse inleg | Koers aandeel | Aantal aandelen | |

|---|---|---|---|

| Maand 1 | €300,- | €20,- | 15 |

| Maand 2 | €300,- | €12,50 | 24 |

| Maand 3 | €300,- | €15,- | 20 |

| Totaal | €900,- | Gem. aankoopprijs €15,25 | 59 |

Hoe kan ik het beste instappen?

Beweeglijke koersen horen bij beleggen. Zonder risico namelijk geen rendement. Een lange beleggingshorizon en een goed plan zijn daarom cruciaal. Wie dat goed op orde heeft zal zich veel minder zorgen maken om de verwachting van de beurs op korte termijn. De geschiedenis leert dat de lange termijn verwachting van de beurs is dat de opgaande lijn weer wordt opgepakt.

Een lange beleggingshorizon

Belangrijk is te beseffen dat beleggen voor de lange termijn is en daar horen horten en stoten op de beurs bij. Een termijn van 10 jaar of langer is ideaal om te beleggen. Dan hebt u de tijd om verliezen goed te maken en is de kans groter dat beleggen een succes wordt. Verliezen treden vaak op de korte termijn op, waarna de beurzen herstellen. Dat kan enkele weken, maar ook een aantal maanden duren zoals na de crisis van 2008. Komt eenmaal uw beleggingsdoel dichterbij, dan bouwt u het risico in uw portefeuille af.

Een goed beleggingsplan

Voordat u begint met beleggen adviseert Finner altijd om te starten met een goed plan. Uw plan is de basis voor succesvol beleggen, ook als er mindere tijden zijn. Beleggen doet u om op de lange termijn een hoger rendement te behalen. Op korte termijn zijn de risico’s veel te groot. In uw plan legt u vast hoe lang u wilt beleggen en tegen welk risico. Juist voor soort spannende tijden hebt u uw beleggingsplan opgesteld. Houd daarom vast aan de koers die u bepaald hebt.

Een onrustig beursklimaat is een stresstest voor uw plan en risicoprofiel. Door onrust op de beurzen bent u een ervaring rijker. Hoe reageert u op koersdalingen? U wist wel dat het erbij hoort, maar het is iets anders om het mee te maken. Evalueer daarom uw plan en risicoprofiel na een correctie. Vindt u het risico te hoog? Dan kan het zijn dat u uw risicoprofiel naar beneden moet bijstellen.

Tips om aan de slag te gaan

Onthoud onderstaande tips rond timing:

- Begin altijd met een plan

- Tijd is belangrijker dan timing

- Beleg met geld dat u langere tijd kunt missen

- Laat u niet afleiden door beursrecords of onrustige tijden

- Door het instapmoment te spreiden verlaagt u het risico

Beleggen kunt u overlaten aan specialisten. Zij hebben de expertise, tijd en ervaring. Kies dan voor beheerd beleggen. Op basis van uw persoonlijke wensen, situatie en risicobereidheid stelt een vermogensbeheerder een portefeuille samen die past bij het risico dat u bereid bent te dragen. Bij veel vermogensbeheerders is het ook mogelijk om periodiek een klein bedrag in te leggen, zo bouwt u het risico rustig op. Op Finner kunt u eenvoudig vermogensbeheerders in Nederland vergelijken.

Gaat u de uitdaging aan en wilt u zelf beleggen? Hebt u voldoende ervaring, kennis en tijd, dan is zelf beleggen mogelijk iets voor u. U bent zelf verantwoordelijk voor de producten waarin u belegt. Inzicht in de risico’s van beleggingen is daarbij onmisbaar. Vergelijk brokers op Finner om bij de juiste partij een beleggingsrekening te openen of lees ons artikel beleggen voor beginners. Bent u er nog niet uit wat het beste bij u past? Laten beleggen of zelf beleggen? Gebruik dan onze tool vermogensbeheer of zelf beleggen.